日清食品

そんな投資あるあるの悩みを解決します。

3,800社から”配当も株価も成長する株=よくばり株“を求めて、多くの失敗を経験しました。そんな私もコツコツ続けて投資歴10年、年間配当40万円になりました。

失敗から学んだのは、

- 丁寧な企業分析からの投資判断

- 割高で買わないため、買い時を決める

の2つが大切だということでした。この記事では、実際に行っている企業分析をもとに、「投資判断」と「買い時」を紹介します。

日清食品は、誰もが知る即席めんのパイオニアであり、革新性とグローバル展開に強みを持つ食品メーカーです。投資判断および買い時は、「超優良企業」「配当利回り1.5%以上」となります。(2025年4月29日の利回り:約2.22%)

配当利回り1.5%は、高配当株投資として物足りなさを感じます。そのため、多くの高配当投資家は見向きもしない。しかし、日清食品のような超優良企業はポートフォリオの安定に貢献し、長期投資を支えてくれる。初心者の時、日清食品の含み益と配当金が私の心を支えてくれて、投資を続けることができました。

購入実績(2016年11月17日→2025年4月29日)

| 項目 | 購入時 | 現在 | 成果 |

|---|---|---|---|

| 株価 | 1,869円 | 3,150円 | +68.54% |

| 配当利回り | 1.44% | 3,74% | +2.3% |

*2023年に1株→3株の株式分割がありました。記事は、分割調整後の価格になります。

優良な配当株を見つける分析方法のヒントになるため、投資判断と買い時ついて解説していきます。

日清食品の分析と投資判断

会社概要:安定収益とグローバル展開のディフェンシブ企業

どんな会社?

日清食品は、インスタントラーメンのパイオニアとして世界的なブランド力を誇る食品メーカーです。主力の「カップヌードル」「チキンラーメン」に加え、近年は健康志向や完全栄養食品にも注力し成長領域を拡大中。

安定した収益基盤と強いグローバル展開力を持ち、食料品セクターに属するディフェンシブ銘柄として注目されています。今後の原材料費や物流コストの高騰による利益圧迫が懸念。

2030年までの新たな目標として、売上収益1兆円、既存事業コア営業利益1000億円、資産総額2兆円を設定している。

- 景気に左右されにくい 人は景気が悪くても食べ物は買うので、売上が比較的安定しやすい。

- 価格転嫁力に課題 消費者の反発で価格を上げにくい傾向がある。日本でもインフレ進行。

- 原材料価格の影響 コモディティ価格の変動でコストが上下する。

- ブランド力が重要 競合が多いため、消費者に「選ばれる理由」が必要。

- 海外市場への依存 国内は人口減少により縮小傾向。海外売上比率が規模拡大の鍵。

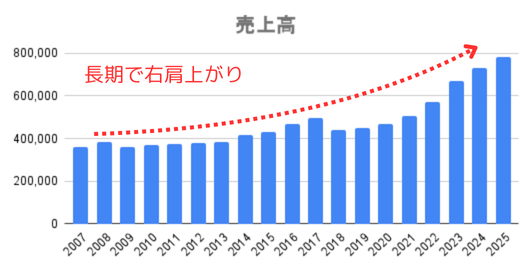

売上高:堅実に右肩上がり

長期的に右肩上がりで増加しており、2018年以降は急激に成長してます。これは海外展開を進めていき、北米,欧州,アジアでの市場拡大していることが要因です。さらに、コロナによって巣篭もり需要が増えたことが、売上高を押し上げました。

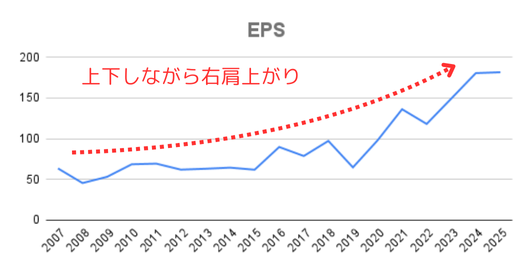

EPS:安定して成長

以前は横ばいで推移していたが、2018年からは上下しながら右肩上がりで成長しています。売上高の増加と共に収益性も増やしていることがわかります。EPSの増加に伴って株価の上昇、将来的な増配に期待。

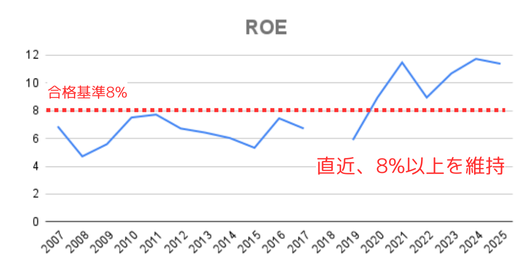

ROE: 2030年の目標を15%に設定

2030年を目処に15% “決算資料より”

2018年までは基準の8%を下回り、成長をしていない。2019年から数値が上昇し、8%以上を維持しています。ROE 15%を目標に掲げているため、今後も期待して注視する。

PBR:やや高めの 1.95倍

PBR 1.95倍(2025年4月29日)

日本株全体の平均PBRは、1.2〜1.5倍程度。食料品セクターは、景気に左右されず安定しており、成長性も緩やかです。そのため、割高になりにくい業種だと考えています。それを踏まえて、1.95倍はやや高めな印象。

自己資本比率:財務健全!60.7%

自己資本比率 60.7%(2024年4月29日)

- 総資産の内、自己資本(借金でない)の割合。財務の健全性を示す指標。

- 自己資本比率が高いほど健全性が高い。100%で無借金経営。

| 自己資本比率 | 評価 |

|---|---|

| 〜30%未満 | イマイチ。注意が必要な水準。 |

| 30%以上、60%未満 | 通常の水準。 |

| 60%以上〜 | 高水準。財務健全と言える。 |

一般的に30%を超えていれば、比較的に安定してると言える。日清食品は60%を超えており、高い水準で健全性が高い。

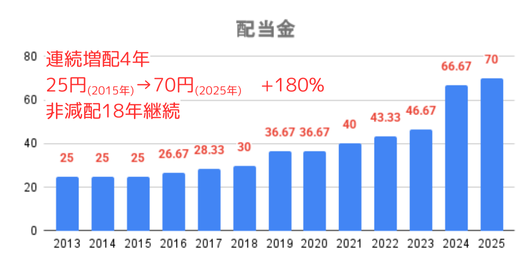

配当金:10年で+180%に増配

右肩上がりで、順調に増加してます。2025年までの10年で、増加率+180%と大きく増配。非減配期間は18年継続していて、安定性もあります。成長性も安定性もある。

配当性向:40%を目標

配当性向 37.4%(2024年3月)

一般的な水準で、無理のない範囲で配当金を出してます。配当性向40%を目標にしているため、増収増益を続けることで安定した増配に期待。

配当方針:累進的配当制度

配当性向40%を目標にし、累進的配当を行う。“決算資料より”

累進的配当を掲げており、業績の安定度も高い。そのため、基本的に減配リスクはない。

投資判断のまとめ

分析の内容をまとめた。

| 項目 | 評価 | 内容 |

|---|---|---|

| 食料品セクター | – | ディフェンシブ |

| 売上高 | ◎ | 右肩上がり。 2030年に1挑円を目標。 |

| EPS | ◎ | 長期的な右肩上がりの傾向。 |

| ROE | ○ | 直近は8%以上で高め。 2030年に15%を目標。 |

| PBR | △ | 1.95倍でやや高め。 |

| 自己資本比率 | ◎ | 60.7%の高水準で安定。 |

| 配当金 | ◎ | 右肩上がりで増額。 直近10年で+180%に成長。 |

| 配当性向 | ○ | 直近37.4%。 配当性向40%を目標。 |

| 配当方針 | ◎ | 累進的配当で、減配リスクは低い。 |

各項目で、とても優秀な実績を積み上げています。業種による安定性は高く、ブランド力と海外展開力から今後の成長に期待。配当金と株価の増加が望める「超優良企業」です。

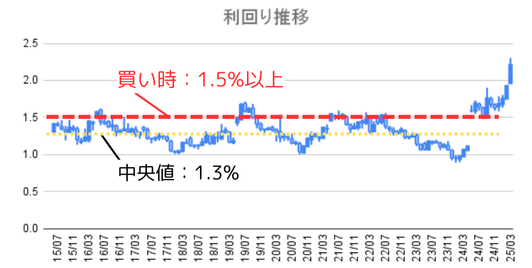

「1.5%以上」買い時を考える

コロナショックの底は配当利回り1.5%

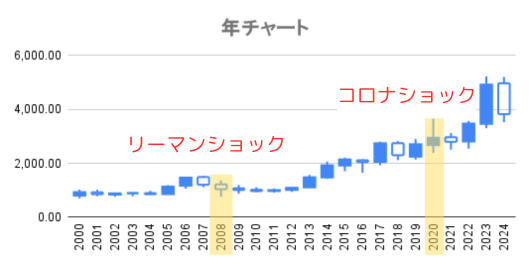

リーマンショック(2008年),コロナショック(2020)の時でも、株価は大きく下がっていない。右肩上がりで株価が成長している。コロナショックでの配当利回りは、1.5%が底になっていた。

10年間の配当利回りは、中央値1.3%

全体的に利回り1〜1.7%の間を上下している。下は1%に強い抵抗線がある、上は1.4〜1.5%に節目が集まっている。2024年度の大きな増配により、直近の配当利回りが上昇。1.5%以上に配当利回りは、28%(34ヶ月/120ヶ月)の割合になっている。

買い時のまとめ

コロナ時の配当利回りと節目が集まっていることから、1.5%が意識されていると感じます。配当利回り1.5%以上のタイミングは10年中の28%になるため、決して割高ではない。そのため、日清食品の買い時は「1.5%以上」と決めた。

おまけ:株主優待は自社製品の詰め合わせ

| 保有株式数 | 優待内容 |

|---|---|

| 100株以上 | 自社製品詰め合わせ 約1,000円相当 |

| 300株以上 | 自社製品詰め合わせ 約3,000円相当 |

| 900株以上 | 自社製品詰め合わせ 約6,000円相当 長期保有で7,500円相当 |

| 3000株以上 | 自社製品詰め合わせ 約7,500円相当 |

まとめ:日清食品のポイント

■ 魅力ポイント

■ 懸念ポイント

投資判断は「超優良企業」、買い時は「配当利回り1.5%以上」。

割高を避けて買い時を待つことが大事。一方、買い時を逃さないために買い時価格でアラーム設定をしよう。

アラーム例:配当金70円の1.5%以上→株価4,667円以下

また、次の記事で。

コメント