広告|サイト内にPRを含みます。

- 「配当金も株価も成長する優良企業」を見つけたい

- どこの銀行に投資すればいいの?

- 買い時がいつか知りたい

配当利回りと知名度・話題性で、投資先を決めていませんか?

私は高値掴み…含み損…減配…と失敗を繰り返してきました。雰囲気で投資先を決め、企業の抱えるリスクを見落としてきたのが原因です。

企業分析・買い時分析・競合比較を行うことで、根拠に基づいた投資の重要性を学びました。10年間投資を続け、保有する47企業中44企業でプラス、含み益+650万円を達成しています(2026年1月時点) 。

この記事では三菱UFJ・三井住友FG・みずほFGについて、「競合比較」と「買い時分析」を徹底解説します。

最後まで読むことで、以下の内容がわかります。

- 配当金も株価も成長する優良企業の見極め方

- 3大メガバンク各社の評価と買い時

- ポートフォリオにおける銀行業の運用方法

高値掴みを避け、再現性のある堅実な配当株投資を始めましょう。

3大メガバンクはいずれも「優良企業」です。ただし、過去の配当実績や配当方針を比較すると、みずほFGは他2行より優先度が下がります。

- 三菱UFJの買い時は配当利回り 3.7%以上

⏳株価 2,000円以下目安 - 三井住友FGの買い時は配当利回り 4.4%以上

⏳株価 3,568円以下目安 - みずほFGの買い時は配当利回り 4.5%以上

⏳株価 3,222円以下目安

ポートフォリオの運用方針は、三菱UFJと三井住友FGをメインに買い集めます。分散目的で、他の大手銀行や地方銀行は不要です。

▼3大メガバンクの企業分析比較

| 項目 | 三菱UFJ | 三井住友FG | みずほFG |

|---|---|---|---|

| 概要 | 8306 プライム | 8316 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 9.29% | 8.02% | 8.57% |

| PBR | 1.52倍 | 1.29倍 | 1.48倍 |

| 配当金の推移 | 非減配16年 | 非減配16年 | 長期で増減なし、直近上昇 |

| 配当性向 | 40.0% | 40.3% | 39.9% |

| 配当方針 | 配当性向40%、累進配当 | 配当性向40%、累進配当 | 毎期5円増配 |

| 財務健全性 CET1比率 | 10.8% | 10.2% | 10.4% |

▼3大メガバンクの買い時分析

🎙【忙しい方向け】AIによる記事要約ラジオ🎧

[再生時間:5分22秒]

通勤中や家事育児の合間にどうぞ。

配当株投資における銀行セクター

銀行セクターは、配当株投資において人気のある業界です。

低金利時代には株価が割安で放置されていましたが、現在はインフレと金利上昇を背景にトレンドが変わりました。

株価上昇に伴い配当利回りは低下傾向にありますが、増配への期待感が高まっています。

銀行セクターの特徴3選

📈景気敏感株

景気動向に業績が左右されやすいセクターです。不況時(リーマンショックやコロナショック等)には株価が大きく下落するリスクがありますが、景気回復期には強い上昇力を発揮します。

🧱ストックビジネス

一度契約すると継続的な収益が見込めるビジネスモデルです。融資による金利収入や決済手数料など、安定したキャッシュフローを生み出す強固な基盤を持っています。

🏦金利のある世界

日銀の金融政策転換により、政策金利の引き上げを行っています。銀行本来の収益が増加する期待感から、株価が上昇している傾向にあります。

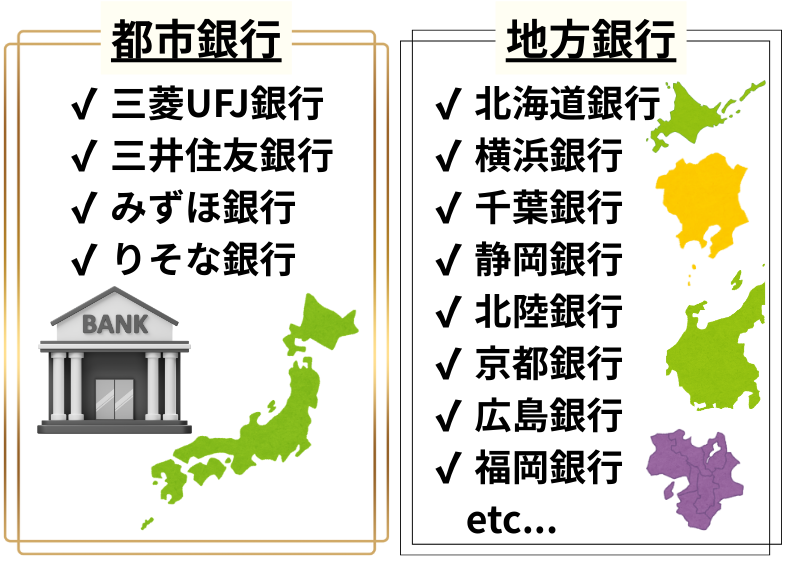

都市銀行と地方銀行

銀行は「都市銀行(メガバンク)」と「地方銀行」の2つに分けられます。

- 都市銀行

- 全国に支店網を持つ巨大金融グループ。知名度が高く、海外展開や事業の多角化(証券・信託・カードなど)が進んでいます。そのため、日本の人口減少リスクを分散できる強みがあります。

- 地方銀行

- 特定の県や地域に密着した銀行です。地元企業の業績や地域経済に依存するため、地域の人口減少や経済衰退の影響をダイレクトに受ける構造的課題があります。

配当株投資をする場合、地方銀行への投資は基本的に不要と考えています。

構造的なリスクを抱えている地方銀行よりも、世界で稼ぐメガバンクに絞って分析を行います。

優良企業候補の絞り込み

銀行セクターの中から、有望な企業を厳選します。

▼企業を厳選する足切り条件

| 項目 | 合格基準 |

|---|---|

| 収益性 | ROE 8%以上 |

20%以上 | |

| 配当金の持続性 | 配当性向 50%以下 |

| 最低限のリターン | 配当利回り 2%以上 |

| 成長性 | 売上高成長率 0%以上 |

この条件は「配当金」と「資産」の成長を狙うための最低ラインです。企業の「稼ぐ力・安定性・成長性」をバランス良く見ることで、優良企業の候補を効率的に見つけ出します。

通常の企業分析では自己資本比率を重視しますが、銀行セクターでは自己資本比率を除外します。 預金は会計上「顧客に返す必要があるお金=負債」として計上されるため、預金が集まるほど自己資本比率が低く見える傾向があるからです。

銀行の財務健全性は、自己資本比率の代わりに「CET1比率」で評価します。

マネックス証券の銘柄スカウターで、「10年スクリーニング」機能を使用します。「オリジナル業種:大手銀行」で絞り込みを行うと、対象企業は9社から3社にまで厳選されます。

残った3社「三菱UFJ」「三井住友FG」「みずほFG」の分析・比較を解説します。

三菱UFJ・三井住友FG・みずほFGの分析と比較

3大メガバンクは、いずれも巨大な金融グループです。各社の業績、配当実績、配当方針を横並びで比較し、それぞれの「個性」や「強み」を分析から確認します。

分析方法:優良企業を見抜く「チェック項目」

三菱UFJ・三井住友FG・みずほFGについて、下記の項目をそれぞれ評価します。

| 項目 | 優秀 | 良 | イマイチ or NG |

|---|---|---|---|

| 売上高 (企業の収入) | 安定した右肩上がり | ジグザグでも右肩上がり | 右肩下がり |

| EPS (稼ぐ力) | 右肩上がり | 横ばい | 右肩下がり |

| ROE (収益性) | 12%以上 | 10%以上 | 8%以下 |

| PBR (純資産に対する割安さ) | 1倍以下 | 1倍〜1.3倍 | 1.3倍より上 |

| 配当金の推移 | 連続した増配傾向 | 増配傾向 | 減配実績あり |

| 配当性向 (増配余力) | 30%以下 | 50%以下 | 50%以上 |

| 配当方針 | DOE、累進配当 | 配当性向を目標 | 設定なし |

売上高・EPS・配当金の推移を重視しつつ、多くの項目で良い評価を獲得している企業が、優良企業となります。ROE・PBRや自己資本比率は、ビジネスモデルが影響するため業種による傾向があります。1社の分析だけで判断せず、競合比較することが重要です。

長期的に安定かつコツコツ成長している企業を評価します。

三菱UFJ・三井住友FG・みずほFGの比較

| 項目 | 三菱UFJ | 三井住友FG | みずほFG |

|---|---|---|---|

| 概要 | 8306 プライム | 8316 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 9.29% | 8.02% | 8.57% |

| PBR | 1.52倍 | 1.29倍 | 1.48倍 |

| 配当金の推移 | 非減配16年 | 非減配16年 | 長期で増減なし、直近上昇 |

| 配当性向 | 40.0% | 40.3% | 39.9% |

| 配当方針 | 配当性向40%、累進配当 | 配当性向40%、累進配当 | 毎期5円増配 |

| 財務健全性 CET1比率 | 10.8% | 10.2% | 10.4% |

表を見ると、3社とも優秀な業績をしています。EPSやROE、財務健全性において、3社に優位な差はありません。

しかし、さらに踏み込んで分析すると、明確な違いが浮かび上がってきます。

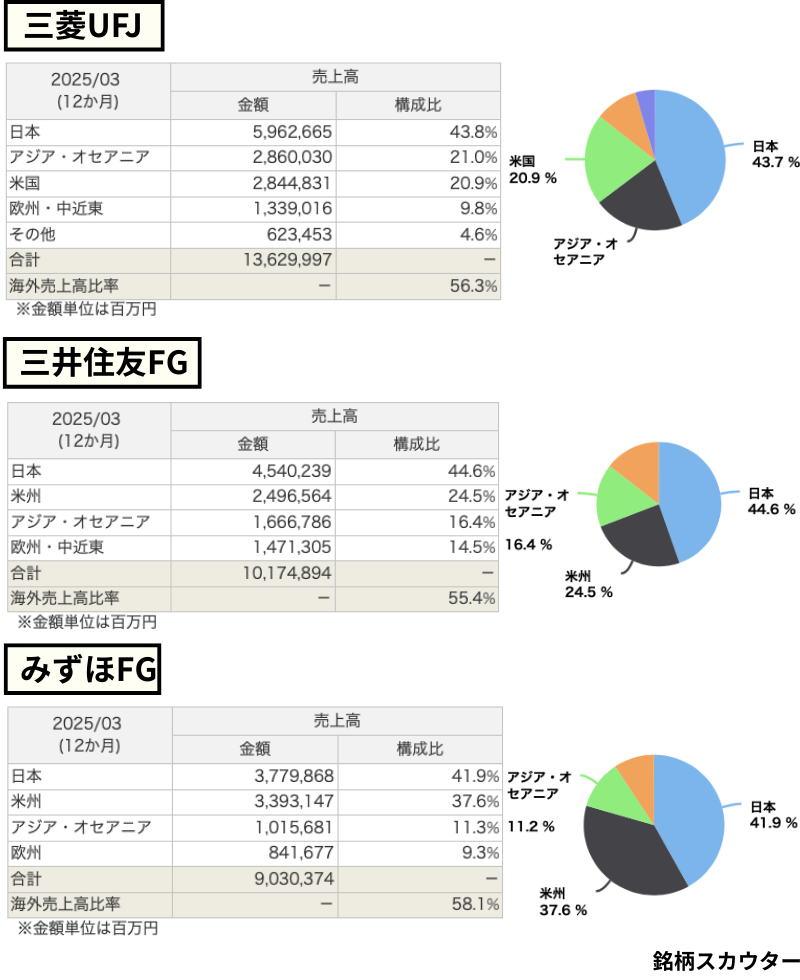

売上高の海外構成比

▼3社の売上高ランキング

- 🥇三菱UFJ 13兆円

- 🥈三井住友FG 10兆円

- 🥉みずほFG 9兆円

三菱UFJの強みは海外展開力です。

「アジアを第2のマザーマーケット」と位置づけ、タイのアユタヤ銀行やインドネシアのダナモン銀行を傘下に収めています。

また、モルガン・スタンレーとの提携により米国事業も好調で、日本の人口減少リスクを最も分散できている銀行と言えます。

三井住友FGもアジアへの事業展開を加速させています。

マルチフランチャイズ戦略を取り、インド・インドネシア・ベトナム・フィリピンでの事業基盤を拡大中ですが、規模感では三菱UFJが一歩リードしています。

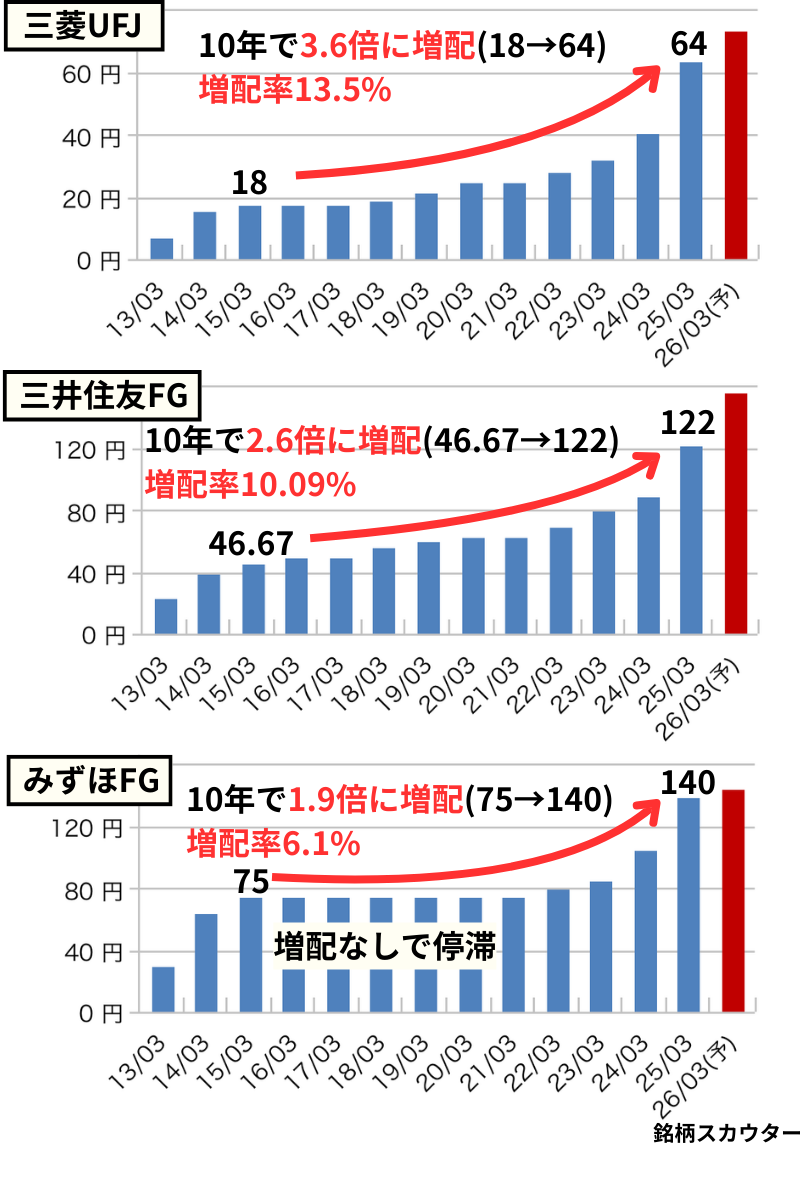

配当金

三菱UFJと三井住友FGは「16年間にわたり減配なし」を貫いています。ここ数年においては、増配率10%を超えるペースで配当金を成長させています。

三菱UFJと三井住友FGの株主還元姿勢は、文句なしのトップクラスです。

一方で、みずほFGはシステム障害や構造改革の遅れから、2015年から2021年まで配当金が停滞していました。2022年以降は増配基調に戻っていますが、過去の実績では三菱UFJと三井住友FGに見劣りします。

配当方針

それぞれの配当方針を決算資料から引用します。

- 三菱UFJ

- 累進的な配当、配当性向は40%程度を維持(2025年度中間期決算)

- 三井住友FG

- 累進的配当・配当性向40%、純利益の成長を通じて増配を実現(個人投資家向け説明会資料)

- みずほFG

- 毎期5円を目安に増配を実施(2025年度中間期決算)

三菱UFJと三井住友FGは、累進配当で減配をせず、配当性向40%を目安に業績と連動した増配を行う方針です。

一方で、みずほFGは連続増配を方針に掲げています。しかし、5円の定額としているため、年々成長の幅が縮小してしまいます。

「累進+配当性向」の方針を評価します。定額の連続増配では、成長性を感じられません。

3大メガバンクは「優良企業」

| 項目 | 三菱UFJ | 三井住友FG | みずほFG |

|---|---|---|---|

| 概要 | 8306 プライム | 8316 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 9.29% | 8.02% | 8.57% |

| PBR | 1.52倍 | 1.29倍 | 1.48倍 |

| 配当金の推移 | 非減配16年 | 非減配16年 | 長期で増減なし、直近上昇 |

| 配当性向 | 40.0% | 40.3% | 39.9% |

| 配当方針 | 配当性向40%、累進配当 | 配当性向40%、累進配当 | 毎期5円増配 |

| 財務健全性 CET1比率 | 10.8% | 10.2% | 10.4% |

分析の結果、3社とも投資対象として十分な「優良企業」です。 しかし、海外展開の規模、配当実績の安定感、配当方針を総合的に判断すると、三菱UFJと三井住友FGの優先度が高くなります。

買い時の配当利回りと株価を分析

優良企業の「買い時」を見極めます。 どんなに素晴らしい企業でも高値で掴んでしまっては、配当金も株価も成長が望めません。

分析方法:10年データで「統計的な買い時」を探る

優良企業を厳選した上で、高値掴みを避けることが重要です。10年間の配当利回りを分析して、根拠のある買い時を特定します。

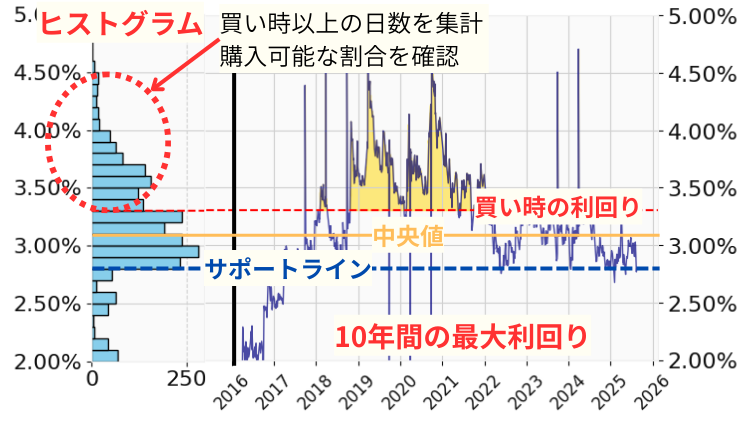

⏳10年間の配当利回り分析

市場が開いている各営業日の「最低株価」と「実績配当金のデータ」を使用して、「最大配当利回り」と「ヒストグラム」をグラフ化します。

「目標の配当利回りで購入できる日は、10年間のうち何日あったか?」を統計的に評価し、高値掴みをしない「買い時」を決めます。

- 最大配当利回りのグラフ

- 10年間の配当利回りにおける、中央値とサポートライン(投資家に意識されている利回り)を確認

- ヒストグラム

- 利回りごとの営業日をカウント。サポートライン以上で、購入できた日数の割合を計算する。

買い時分析については、下記の記事で詳細を解説しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

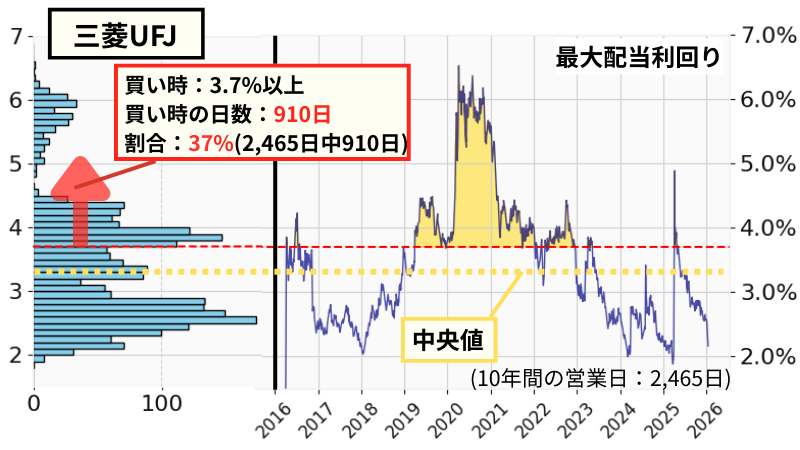

三菱UFJの買い時は、配当利回り3.7%

買い時:配当利回り 3.7%以上

目安株価:2,000円以下(2025年配当予想 74円ベース)

【分析結果】

3.7%以上で購入できた日数は、910日。 10年間(2,465日)のうち、37%の営業日となります。

【2025年度】三菱UFJの買い時はあった?

2025年は、買い時の2,000円以下で購入できるタイミングがありました。

- 1年のうち半分は、2,000円以下で推移

- 4月にはトランプ関税ショックで大きく下落

- 8月以降は2,000円以上で株価が上昇

2025年の前半で、購入のチャンスが長くありました。

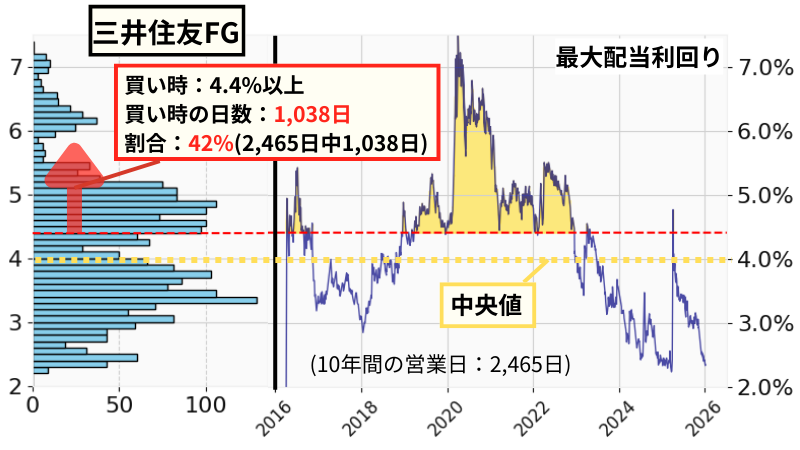

三井住友FGの買い時は、配当利回り4.4%

買い時:配当利回り 4.4%以上

目安株価:3,568円以下(2025年配当予想 157円ベース)

【分析結果】

4.4%以上で購入できた日数は、1,038日。 10年間(2,465日)のうち、42%の営業日となります。

【2025年度】三井住友FGの買い時はあった?

2025年は、買い時の3,568円以下で購入できるタイミングがありました。

- 4月にトランプ関税ショックで大きく下落

- 5〜7月は買い時の前後を推移

- 8月以降は3,568円以上で株価が上昇

4月の下落後しばらくは、購入するチャンスがありました。

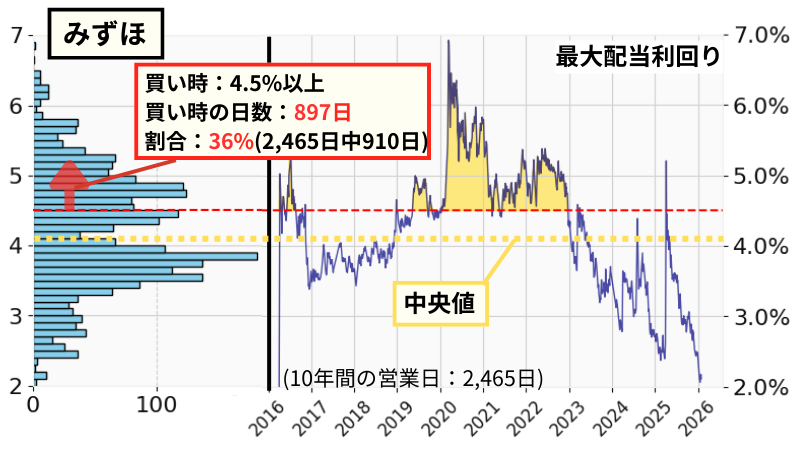

みずほFGの買い時は、配当利回り4.5%

買い時:配当利回り 4.5%以上

目安株価:3,222円以下(2025年配当予想 145円ベース)

【分析結果】

4.5%以上で購入できた日数は、897日。 10年間(2,465日)のうち、36%の営業日となります。

【2025年度】みずほFGの買い時はあった?

2025年は、買い時の3,222円以下で購入できるタイミングがありました。

- 4月にはトランプ関税ショックで大きく下落

- 下落時の数日で、3,222円以下に到達

4月の下落中にピンポイントで購入するチャンスがありました。

👤「あともう少し下がったら、注文をしよう…」

と欲を出すのは、機会損失の典型例です。私は買い時の株価で「指値の買い注文」や「株価アラート」を設定し、機械的に購入するようにしています。具体的な購入方法は、こちらで解説しています。

銀行セクターのポートフォリオ運用

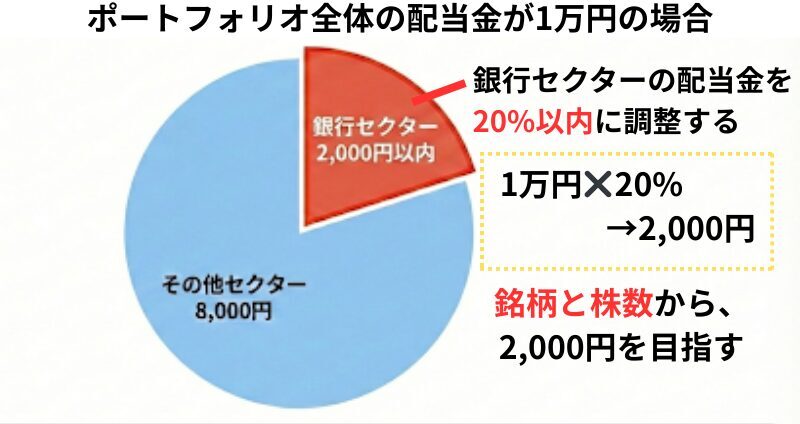

「配当株ポートフォリオ」の銀行セクターについて、運用方針を紹介します。 配当金を安定して受け取るために、2つのルールを設けています。

方針①:ポートフォリオの20%以内

銀行セクターからの配当金が、ポートフォリオ全体の20%以内に収まるように調整します。

銀行セクターは典型的な「景気敏感株」です。 不況時には株価が大きく下がり、減配もあるかもしれません。累進配当や連続増配している銘柄を選びつつ、銀行セクターへの依存度を下げることが安定運用の鉄則です。

方針②:三菱UFJ・三井住友FGをバランスよく保有

銀行セクターは、基本的に三菱UFJと三井住友FGの2社のみで構成します。

- 海外展開🌎

- 日本の人口減少リスクをヘッジできるだけの海外基盤を持っている

- 業績連動📈

- 業績は個別の努力以上に「金利」や「景気」で決まるため、あえて地方銀行を持つ分散メリットがない

- 還元姿勢💰

- 「累進配当」を掲げているため、配当金の安定性が高い。

以上の理由から、三菱UFJと三井住友FG以外の都市銀行・地方銀行は保有する必要はないと考えています。

⚠️地方銀行を購入した失敗談

「地銀は不要」と言っていますが、地方銀行のめぶきFGを保有しています。これは過去の私の失敗によるものです(ポートフォリオ公開中)。

2021年11月、私は三菱UFJと比較検討した末に、「株主優待(カタログギフト)」に目がくらんでめぶきFGを購入しました。

▼ その後の成長比較(2021年〜現在)

- めぶきFG 配当金:

11円→16円 1.45倍 - 三菱UFJ 配当金:

25円→64円 2.56倍

リスクを取って地方銀行に投資しましたが、結果として三菱UFJの配当金がより成長しました。

「目先の優待」よりも「本質的な企業分析」を選ぶべきだったと痛感しています。

現在は、三菱UFJや三井住友FGの買い時が来たタイミングで、めぶきFGを売却して入れ替えることを検討しています。

まとめ

配当株投資で失敗しないコツは、優良企業を高値掴みを避けて買い集めることです。下調べをして方針を決めたら、ルールーを守って運用するだけです。

最後に、これまでの重要ポイントを3つにまとめます。

- 3大メガバンクは優良企業

- 三菱UFJ、三井住友FG、みずほFGはいずれも業績が成長しており、財務健全性と配当実績から投資適格の企業です。

- 買い時の配当利回りまで待つ

- 三菱UFJ(3.7%)、三井住友FG(4.4%)、みずほFG(4.5%)の基準をアラート通知設定し、タイミングが来るまで現金を温存しましょう。

- 方針としては、メガバンクの2社に絞る

- グローバルに事業展開している、三菱UFJと三井住友FGを主軸にします。その他の都市銀行や地方銀行は不要です。リスクは負わないシンプルなポートフォリオを目指しましょう。

まずは、以下の詳細記事で「優良企業の条件」と「買い時のサイン」をさらに深く確認し、あなた自身の投資基準を作ってみてください。

根拠のある投資は、あなたの資産形成の強い味方になるはずです。

また、次の記事で。

【三菱UFJ】配当利回り3.7%が買い時!10年で3.6倍に増配