広告|サイト内にPRを含みます。

この記事の結論

- あさひは投資先として「優良企業」

- 買い時は配当利回り2.6%以上

配当50円として、株価1,923円以下

※買い時について、過去10年のデータを使った統計分析から客観的に導き出しています。

- 配当金も株価も成長する優良企業を見つけたい

- あさひってどんな企業?

- 買ってもいいの?買い時は?

配当利回りと知名度で、なんとなく投資先を決めてませんか?

その判断が将来の配当額を大きく左右します。

📉話題性で飛びつき、高値掴み。

💦含み損に耐えきれず損切り。

⬇️そして減配…。

私も同じ失敗を繰り返しました。雰囲気で企業を選び、リスクを見ていなかった原因です。

今では「企業分析・買い時分析・競合比較」を徹底し、保有47銘柄中、46銘柄が含み益です。含み益の合計は870万円(2026年2月時点)。

この記事では、再現性ある配当株投資の判断軸を示します。

最後まで読むことで、次のことがわかります。

- 配当金も株価も成長する優良企業の見極め方

- あさひの投資判断と買い時

- 競合と比較したあさひの特徴

あさひは、国内最大の自転車専門店チェーンを運営する配当株投資に適した企業です。

▼あさひの企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | 小売業 (自転車) |

| 売上高 | きれいな右肩上がり | 25期連続増収 売上高815億円 |

| EPS | 右肩上がり | 長期右肩上がり 直近は下方修正 |

| ROE | 9.35% | 来期は6.46%へ下落予想 |

| PBR | 0.85倍 | 過去5年で最も割安な水準 |

| 自己資本比率 | 71.8% | 実質無借金の盤石な財務 |

| 配当金 | 階段状に増配 | 10年で4.2倍 増配率15.3% |

| 配当性向 | 36.6% | 方針は35%目安 |

| 配当方針 | あり | 配当性向35%を明示 |

▼あさひの買い時分析

▼あさひの競合比較

| 項目 | あさひ | ブリヂストン | ダイワサイクル |

|---|---|---|---|

| 概要 | 3333 プライム | 5108 プライム | 5888 グロース |

| 売上高 | きれいな右肩上がり | 長期で上昇傾向 | きれいな右肩上がり |

| EPS | 右肩上がり | 横ばい | 右肩上がり |

| ROE | 9.35% | 8.85% | 16.01% |

| PBR | 0.85倍 | 1.16倍 | 1.56倍 |

| 自己資本比率 | 71.8% | 63.7% | 65.8% |

| 配当金 | 階段状に増配 | 20年に減配 | 連続で増配 |

| 配当性向 | 36.6% | 46.7% | 20.3% |

| 配当方針 | 配当性向35% | 配当性向50% | 方針なし |

🎙【忙しい方向け】AIによる記事要約ラジオ🎧

[再生時間:5分18秒]

通勤中や家事育児の合間にどうぞ。

あさひの企業分析

企業分析からあさひが「配当金も株価も成長する優良企業」か見極めます。

- 企業分析で行う足切り条件や分析の項目など、詳細はこちらで解説しています。

配当株投資における小売業の特徴

小売業とは、メーカーや卸売業者から商品を仕入れ、消費者に直接販売するビジネスです。

景気敏感セクターに分類され、不景気から消費者の財布の紐が締まると、業績・配当に直結しやすい点が特徴です。

ビジネスモデルとして、配当の原資となる利益が積み上がりにくい構造があります。

- スーパーマーケット(イオン、イトーヨーカドー)

- ホームセンター(カインズ、コメリ)

- ドラッグストア(ウエルシア、ツルハ)

あさひは小売業の中でもディフェンシブな性質を持ちます。

自転車は「移動手段・通学・通勤」という生活インフラになっています。嗜好品ではないため、景気悪化時でも需要が底堅い特徴があります。

小売業(自転車)の足切り条件

マネックス証券の銘柄スカウターを使用し、あさひの財務データを確認しました。

私が設けている足切り条件に対して、あさひは全5項目で合格であることがわかりました。

▼足切り条件でのあさひの評価

| 項目 | 合格基準 | あさひ |

|---|---|---|

| 収益性 | ROE 8%以上 | 9.35% |

| 財務健全性 | 自己資本比率 20%以上 | 71.8% |

| 配当金の持続性 | 配当性向 50%以下 | 36.6% |

| 最低限のリターン | 配当利回り 2%以上 | 3.75% |

| 成長性 | 売上高成長率 0%以上 | 6.2% |

(2026年3月)

収益性・財務・配当の持続性がバランスよく揃っています。根拠なく選んだ銘柄ではなく、数値で証明された候補として、次の分析に進みます。

あさひの特徴

あさひの特徴は「SPA(製造小売)モデル」によるビジネスモデルです。

商品の企画から製造、販売、修理までを自社で一貫して行うビジネス構造をしています。

配当株投資の観点から見た3つの強みを紹介します。

🚲SPAモデルと不況耐性

企画から販売・修理まで自社で行うため、利益率が高い傾向があります。自転車という生活必需品を扱うため、需要が落ちにくいディフェンシブな事業です。

🧱自己資本比率70%超の財務基盤

実質的な無借金経営です。これまでの経済危機に対して、減配していない実績があります。

💸配当性向35%目安と増配実績

株主還元の方針が明確であり、業績拡大とともにしっかりと配当を増やし続けています。

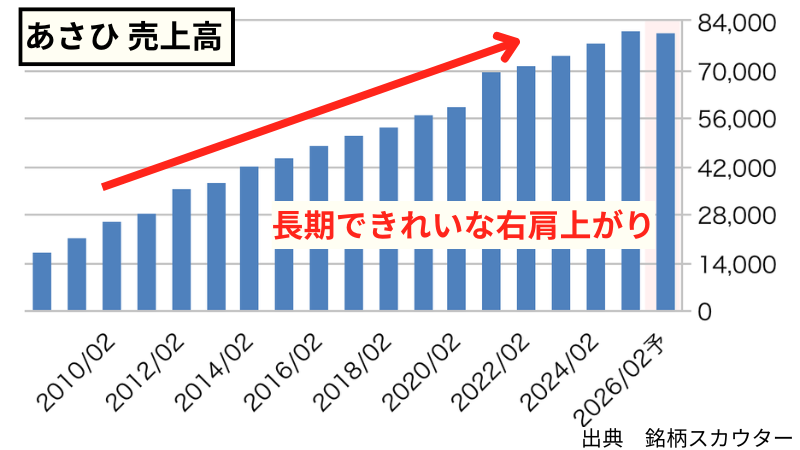

売上高◎:25期連続増収で盤石な基盤

🔰売上高とは?【ここをタップ👆】

売上高は、企業の成長性を示す指標であり、事業投資および配当金の源泉です。株価および配当金の成長性を判断する上で、安定した売上の成長が重要。

- ◎:長期で連続した綺麗な右肩上がり

- ○:長期で右肩上がり

- ×:成長していないor減少傾向

- 売上高815億円(2025年2月)

- 25期連続で増収を継続

- 2026年2月期は810億円予想に下方修正

新車販売に加え、高単価な電動アシスト自転車の普及が売上を押し上げています。さらに修理・メンテナンスやリユース事業も躍進。

アフターサービスを通じて顧客と繋がり続ける仕組みが、景気に左右されにくい安定した収益基盤をつくっています。

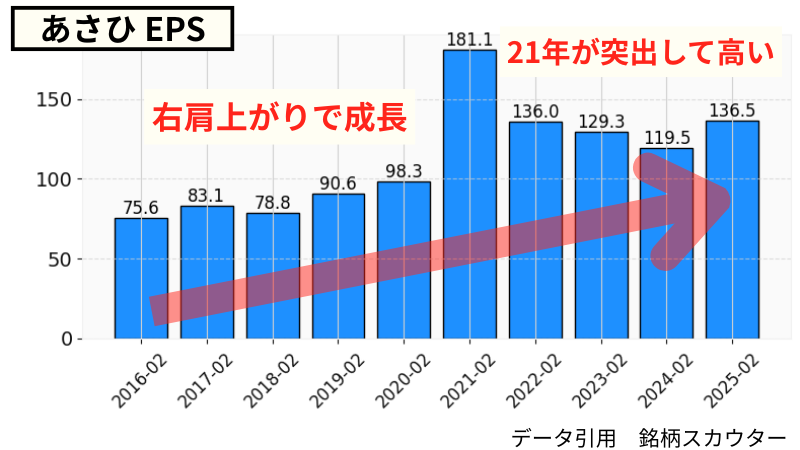

EPS◎:長期右肩上がり、直近は要注視

🔰EPSとは?【ここをタップ👆】

EPS=純利益÷発行済み株式数

1株あたりの利益を示す指標。

企業の使命は、EPSを成長させることです。事業投資などで純利益が下がると、一時的にEPSも下がります。EPSの成長は増配期待につながるため、長期での増加傾向が重要。

- ◎:一時的な上下があっても増加傾向

- ○:横ばいで推移

- ×:減少傾向

- EPS136.5円(2025年2月)

- 長期で右肩上がりで成長

- コロナ需要を受け、2021年に突出して上昇

2021年のコロナ特需による突出した上昇を考慮しても、長期的には右肩上がりの成長を続けています。

注意点として、2026年2月期の予想EPSが140.16円→101.38円へ下方修正されています。

一方で減配の発表はありません。財務基盤も堅牢なため、一時的な業績の波と考えています。

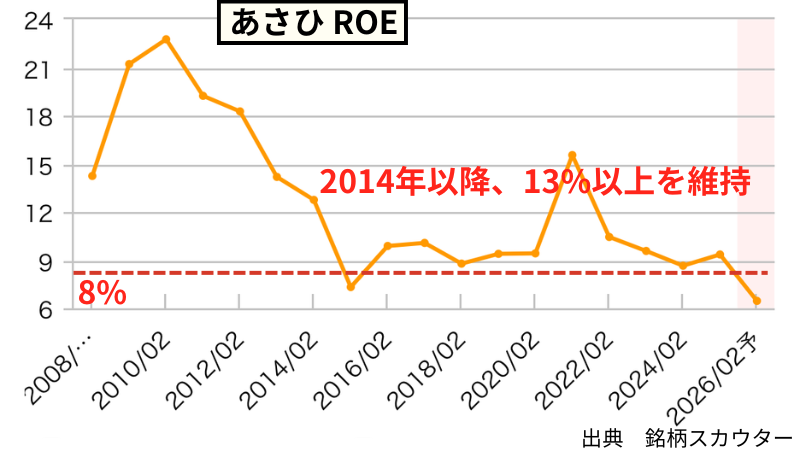

ROE△:8%はクリア、来期は下落予想

🔰ROEとは?【ここをタップ👆】

ROE=純利益÷自己資本×100

自己資本をいかに効率的に使って利益を出しているかを示す指標。

ROEが高いほど「収益性」の高い企業と言え、日本企業のROEは平均的に8〜9%程度となります。一方、自己資本が少ない(=借金過多)ため、ROEが競合よりも高い場合に注意。

- ◎:12%以上

- ○:10%以上

- △:8%以上

- ×:8%未満

- ROE9.35%(2025年2月)

- 長期的に8%以上を維持

- 2026年2月は6.46%の下方予想

直近で9.35%となっており、長期的に日本企業の平均値以上を維持しています。

2026年2月期は、物価高騰による消費者の節約志向など、厳しい市場環境を受けて純利益が減少予想。ROEも6.46%に下方修正されています。

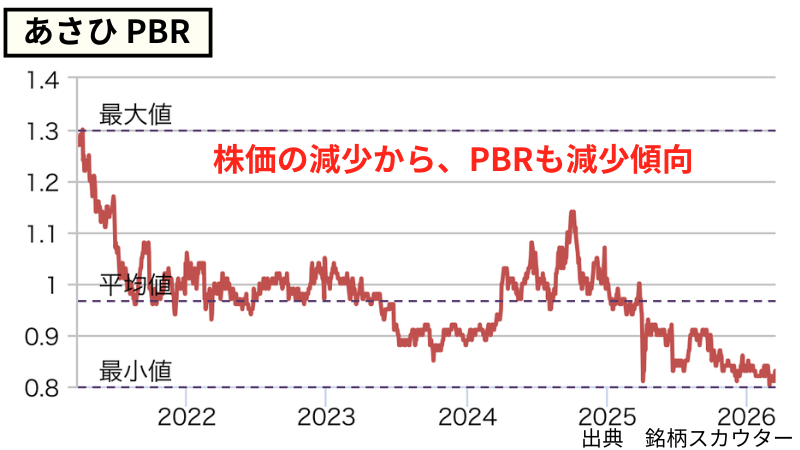

PBR◎:5年で最安値、還元強化に期待

🔰PBRとは?【ここをタップ👆】

PBR=株価÷1株あたりの純資産

企業の保有する純資産に対して、株価の割安さを示す指標。

PBR1倍以下は、企業の純資産に対して企業価値が低い状態(例:1万円の入った財布が、1万円以下で売られている状態)。PBRが高い場合でも、企業評価として問題はない。

東証はPBR1倍以下の企業に改善策を要請している(日本経済新聞)。そのため、1倍以下の企業は、企業価値を上げるために増配や自社株買いが期待できます。

- ◎:1倍以下

- ○:1〜1.3倍

- △:1.3倍より上

- PBR0.85倍(2026年3月)

- 長期で減少傾向

- 過去5年で最も低い水準

企業の解散価値とされる1倍を大きく割り込んでいます。長期的に減少傾向が続いており、過去5年間を振り返っても最も割安な水準で放置されています。

東証が「PBR1倍割れの是正」を上場企業に求めていることもあり、あさひにも自社株買いや増配による株主還元強化が期待されます。割安放置が解消されれば、株価の上昇にも直結します。

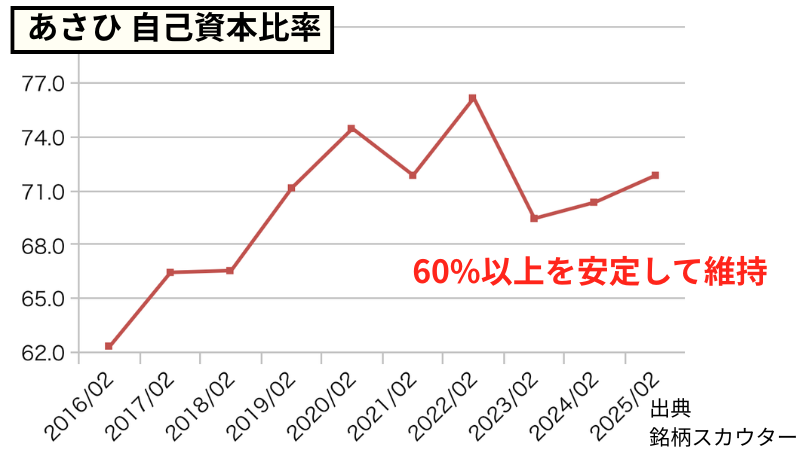

自己資本比率◎:70%超の無借金経営

🔰自己資本比率とは?【ここをタップ👆】

自己資本比率=純資産÷総資産×100

企業の「財務健全性」を示す指標。

自己資本比率が高いほど借金が少なく倒産リスクが低いため、不況時でも配当を維持しやすい安定性があります。大規模な事業投資により一時的に借金が多くなることがあるため、傾向も合わせて確認することが重要。

- ◎:60%以上

- ○:30%以上

- △:20%以上

- ×:20%未満

- 自己資本比率71.8%(2025年2月)

- 長期的に60%以上を維持

- 直近10年は上昇傾向

60%を大きく超える極めて優秀な数値です。直近10年間は上昇傾向にあり、年を追うごとに財務の健全性が高まっています。

自己資本比率が70%を超えるということは、実質的な無借金経営と言えます。不況や一時的な業績悪化に見舞われても、減配リスクを抑える財務的な防波堤になります。

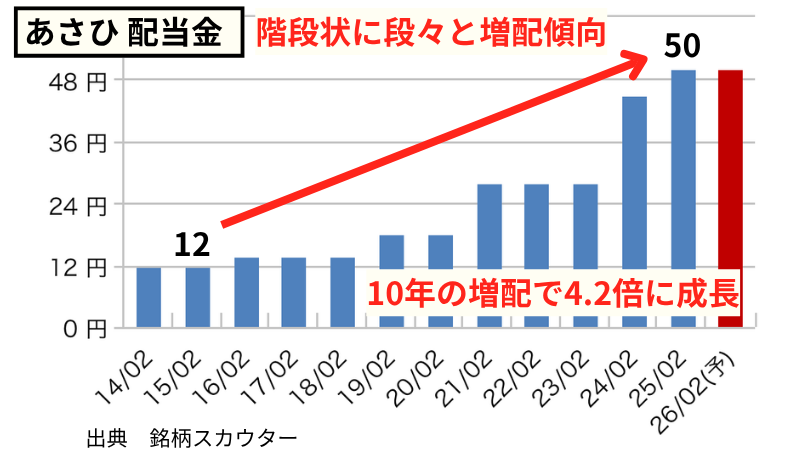

配当金○:10年4.2倍、着実な増配実績

🔰配当金とは?【ここをタップ👆】

配当金は、配当株投資における最終目標。

長期で安定的に成長している企業を厳選。原則、過去に減配や無配転落をしていない企業を選びます。ただし、世界的な経済ショック(コロナショックなど)により、短年のみ減配している企業は、よく分析して判断します。

- ◎:安定的、連続的な増配傾向

- ○:断続的に長期で増配傾向

- ×:減配or無配実績がある

- 配当金50円(2025年2月)

- 断続的に増配傾向

- 10年で4.2倍に増配

配当金は、過去10年間で約4.2倍にまで成長しています。連続増配ではありませんが、業績の拡大にあわせて断続的に、かつ着実に配当を増やし続けています。10年増配率は15.3%です。

- 🔍10年平均増配率(CAGR)の計算

- ▼CAGRの計算式

15.3%=(50円÷12円)(1÷10年)−1

増配率の計算とポートフォリオの運用について、こちらで解説。

可能な限り調べた結果、減配実績が見当たらないのも魅力です。

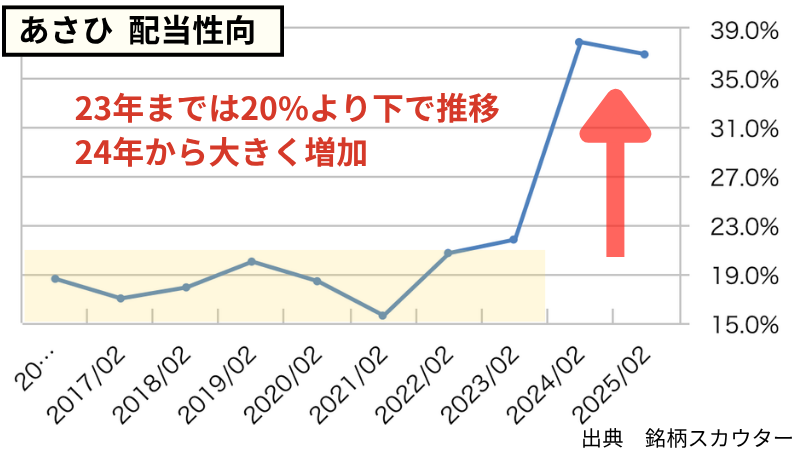

配当性向○:35%目安、来期は要注意

🔰配当性向とは?【ここをタップ👆】

配当性向=配当金の支払い総額÷純利益×100

配当金の継続可能性を示す指標。

減配することなく継続が可能か、増配する余力が残っているかを判断します。配当性向100%で利益の全てを配当金に当てている状態、100%以上で借金or貯金から支払っている状態です。

- ◎:30%以下

- ○:50%未満

- ×:50%以上

- 配当性向36.6%(2025年2月)

- 2023年までは20%以下で推移

- 2024年に配当方針が変わり、配当性向が上昇

2026年2月期は下方修正によりEPSが約101円へ減少する見込みです。配当50円を予定通り支払うと、配当性向は約50%に上昇します。

配当方針の目安35%を大きく超えるため、2027年の配当金額の動向を慎重に見極める必要があります。

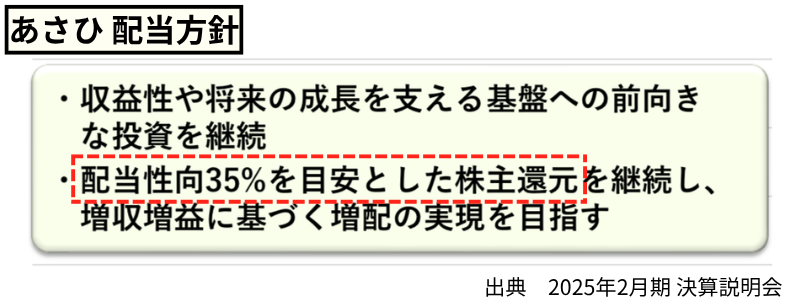

配当方針○:35%明示の、誠実な株主還元

🔰配当方針とは?【ここをタップ👆】

企業と株主の約束であり、企業の還元姿勢を確認します。IR資料をチェックし、意味のある配当方針を掲げていることが重要です。配当金の維持や成長に関連した方針を評価し、「安定的な配当を継続する」といったお気持ち表明の方針は評価しません。

- ◎:累進配当制度やDOE制度など

- ○:配当性向を目標にしている

- ×:明確な配当方針がない

配当性向35%を目安(2025年 2月)

「安定的な配当を目指す」といった単なるお気持ち表明ではなく、具体的な数字を掲げている点は誠実な還元姿勢の表れです。

2024年から「配当性向35%」に目安が引き上げられ、還元が強化されています。PBR1倍を割れているため、今後も継続的な還元強化が期待されます。

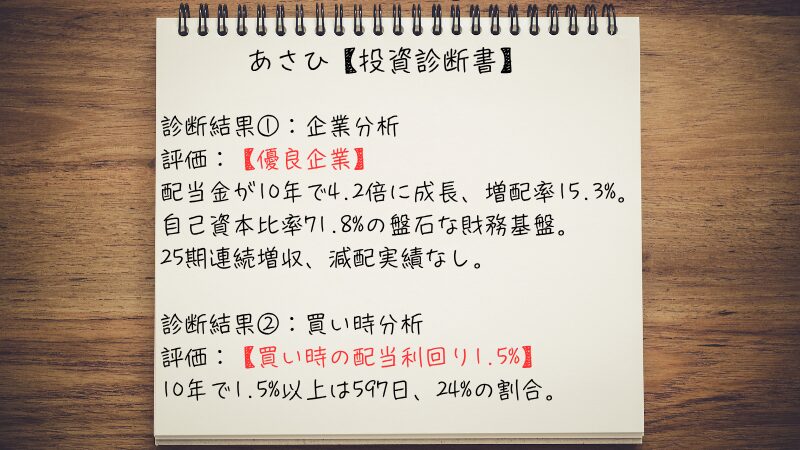

【結論】あさひは配当金も株価も成長する優良企業

企業分析を確認(タップでひらく)

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | 小売業 (自転車) |

| 売上高 | きれいな右肩上がり | 25期連続増収 売上高815億円 |

| EPS | 右肩上がり | 長期右肩上がり 直近は下方修正 |

| ROE | 9.35% | 来期は6.46%へ下落予想 |

| PBR | 0.85倍 | 過去5年で最も割安な水準 |

| 自己資本比率 | 71.8% | 実質無借金の盤石な財務 |

| 配当金 | 階段状に増配 | 10年で4.2倍 増配率15.3% |

| 配当性向 | 36.6% | 方針は35%目安 |

| 配当方針 | あり | 配当性向35%を明示 |

企業分析の結論として、あさひは「優良企業」です。

25期連続増収という圧倒的な成長実績、71.8%の盤石な財務基盤、10年で4.2倍に成長した配当金。数値からも配当株投資の対象として十分な実力を備えています。

一方で注意すべき点もあります。

- 2026年2月期のEPS・ROEが下方修正

- 配当性向が一時的に50%水準へ上昇する見込み

- 2027年の配当金額が焦点

財務基盤が盤石なため、短期の業績悪化で判断を急ぐ必要はありません。引き続き業績の動向を継続的に確認します。

- 優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方は、下記の記事で解説しています。

【オススメ】使うだけで100万得する!マネックス証券の銘柄スカウター使い方10選

あさひの買い時分析

高値掴みを避けるため、過去の配当利回りからあさひの買い時を見極めます。

- 買い時の分析

- 10年間の配当利回りをPythonで分析し、「買い時で購入できる日は過去に何日あったか?」を統計的に評価します。

- 暴落時の分析

- 暴落時における株価の最安値から、市場がパニックに陥っているときの「最大配当利回り」を確認します。

- 銘柄スカウターを使った買い時分析と暴落時の分析について、詳細をこちらで解説しています。

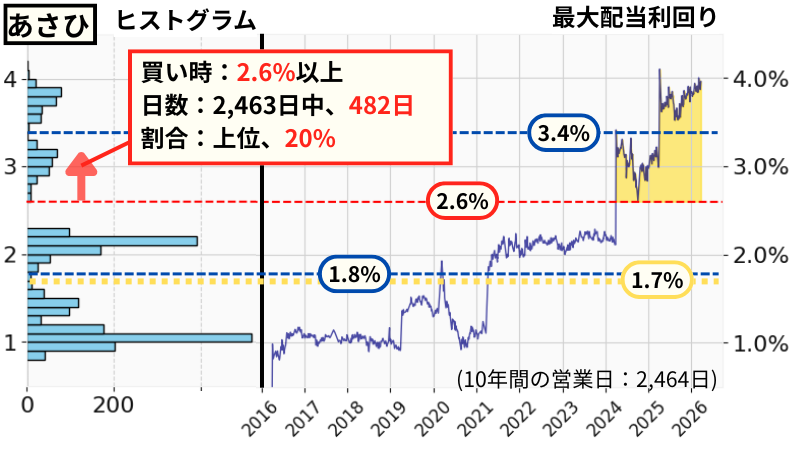

配当利回り2.6%が買い時

10年間で営業日は2,463日ありました。配当利回りの中央値は1.7%です。

ヒストグラムと配当利回りの山谷から、投資家が意識している配当利回りに「1.8%、2.6%、3.4%」に設定しました。「設定した配当利回りで購入できた日は、過去に何日あったか?」を確認して買い時を判断します。

- 配当利回り 3.4% ×

- 購入できた日数:239日

10年間(2,463日)で、10%の営業日数

→10%しかないタイミングを待つのは機会損失 - 配当利回り 2.6% ○

- 購入できた日数:482日

10年間(2,464日)で、20%の営業日数

→買い時と判断 - 配当利回り 1.8% ×

- 購入できた日数:1,218日

10年間(2,463日)で、49%の営業日数

→49%もあるタイミングは高値掴み

最大で配当利回り4.1%まで暴落

暴落時につけた株価の最安値から、最大利回りを計算します。暴落の基準として、サーキットブレーカーが発動したときの最大利回りを確認します。

- 新型コロナウイルスによるショック

- 最大利回り:1.9%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:3.3%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:4.1%(2025年4月)

買い時の株価は1,923円

分析した配当利回りから、あさひにおける購入タイミングの株価を計算します。2025年度の予定配当金1株あたり50円を使用します。

- 買い時 2.6%

- 配当50円、利回り2.6% → 株価1,923円

- 暴落時の最大利回り 4.1%

- 配当50円、利回り4.1% → 株価1,220円

暴落時には最大1,220円まで下がる覚悟を持ち、買い時の株価1,923円まで下落したときに購入します。

- ⚠️現在(2026年3月)、買い時の利回り2.6%以上(株価1,923円以下)を推移しています。今が買い時なのか、1年間の株価を調べました(こちら)。

あさひの競合比較

あさひの競合として、ブリヂストンおよびダイワサイクルを比較し、配当株投資の観点から3社の特徴を整理します。

競合比較を確認(タップでひらく)

| 項目 | あさひ | ブリヂストン | ダイワサイクル |

|---|---|---|---|

| 概要 | 3333 プライム | 5108 プライム | 5888 グロース |

| 売上高 | きれいな右肩上がり | 長期で上昇傾向 | きれいな右肩上がり |

| EPS | 右肩上がり | 横ばい | 右肩上がり |

| ROE | 9.35% | 8.85% | 16.01% |

| PBR | 0.85倍 | 1.16倍 | 1.56倍 |

| 自己資本比率 | 71.8% | 63.7% | 65.8% |

| 配当金 | 階段状に増配 | 20年に減配 | 連続で増配 |

| 配当性向 | 36.6% | 46.7% | 20.3% |

| 配当方針 | 配当性向35% | 配当性向50% | 方針なし |

ブリヂストンは世界最大級のタイヤメーカーです。サイクル事業の売上は全体の1.3%にとどまり、業績は自転車市場とは異なる環境要因に左右されます。

ダイワサイクルは2023年11月にグロース市場へ上場した新興企業です。出張修理サービスが好調で急成長を続けています。ただし財務データの蓄積が浅く、長期的な投資判断を下すには時期尚早です。

その中で配当株投資の観点から3社を比較すると、それぞれの特徴が鮮明に見えてきます。

- あさひ

- SPAモデルにより企画・製造から販売・修理までを自社で完結しています。自己資本比率71.8%の盤石な財務基盤・25期連続増収・減配実績なし。配当株投資の対象として、数値面での裏付けが揃っています。

- ブリヂストン

- 世界的なタイヤメーカーであり、配当性向50%という高い還元方針は魅力です。しかし、2020年のコロナ禍で減配実績があるため、安定配当を最優先する投資家にとっては注意が必要です。

- ダイワサイクル

- ROE16%超と資本効率は3社中最も高く、売上高も右肩上がりの成長企業です。ただし現在は利益を店舗拡大などの成長投資に充てる段階であり、配当株投資には不向きな銘柄です。

よくある質問

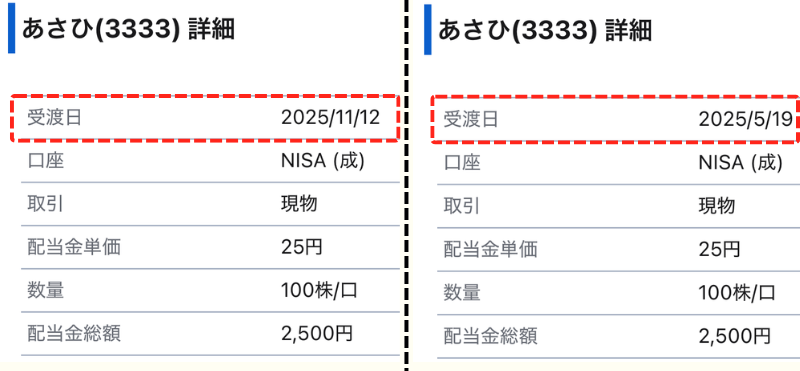

Q1.配当金はいつ振り込まれる?(権利確定日はいつ?)

A. あさひの公式サイトでは「基準日は毎年2月20日・8月20日」となっており、その3ヶ月後の「5月・11月に入金」となります。

配当金を受け取るには、権利確定日の2営業日前に株を保有する必要があります。なお、2025年は5月19日と11月12日に入金されました。

Q2.今の株価は、買い時ですか?

A. 過去の統計から「配当利回り2.6%以上、株価1,923円以下」がひとつ目安です。

直近の1年は、常に1,923円以下の株価で推移しています。トランプ関税ショック時の利回り4.1%が過去最大の配当利回りになるため、割安の状態が続いています。

あさひの投資判断まとめ

今回の分析をまとめます。

【📝投資判断】

あさひは「優良企業」です。

25期連続増収・自己資本比率71.8%・10年4.2倍の増配実績を持ち、配当株投資の対象として十分な実力を備えています。

【⏳買い時】

配当利回り2.6%以上(株価1,923円以下)が目安です。

現在(2026年3月)はすでに買い時の水準を推移しています。暴落時には最大4.1%(株価1,220円)まで下落する可能性も念頭に置いておきましょう。

【👍魅力的なポイント】

- 25期連続増収の盤石な売上基盤

- 71.8%の自己資本比率、実質無借金経営

- 10年4.2倍、減配実績なしの増配実績

- SPAモデルによる高い利益率とディフェンシブな需要

【⚠️注意すべきポイント】

- 2026年2月期の業績が下方修正

- 配当性向が一時的に50%水準へ上昇見込み

- 2027年の配当金額の動向が焦点

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、ぜひ使い方をマスターしてください。

次の優良企業を見つけるのは、あなた自身です。

- ⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。