広告|サイト内にPRを含みます。

この記事の結論

- C&R(クリーク・アンド・リバー)は「優良企業」

- 買い時は配当利回り1.5%以上

(株価3,000円以下)が目安 - 景気敏感株のため、集中投資は避けて分散保有がおすすめ

- 配当金も株価も成長する優良企業を見つけたい

- C&Rってどんな企業?

- 買ってもいいの?買い時は?

配当利回りと知名度で、なんとなく投資先を決めてませんか?

その判断が将来の配当額を大きく左右します。

📉話題性で飛びつき、高値掴み。

💦含み損に耐えきれず損切り。

⬇️そして減配…。

私も同じ失敗を繰り返しました。雰囲気で投資をし、企業のリスクを見落としたのが原因です。

今では「企業分析・買い時分析・競合比較」を徹底し、保有47銘柄中46銘柄が含み益(+870万円)を達成しています(2026年2月時点)。

この記事では、再現性ある配当株投資の判断軸を示します。

最後まで読むことで、次のことがわかります。

- 配当金も株価も成長する優良企業の見極め方

- C&Rの投資判断と買い時

- 競合と比較したC&Rの特徴

C&Rは、売上高・EPSが連続で過去最高を更新中の成長企業です。

景気敏感なサービス業でありながら、15期連続非減配・増配率20.7%という実績が際立ちます。

配当性向30%という明確な方針のもと、業績とともに配当を積み上げています。長期保有に値する株主還元姿勢が光る企業です。

▼C&Rの企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | サービス業 (人材派遣) |

| 売上高 | きれいな右肩上がり | コロナ禍も成長 過去最高を更新中 |

EPS | 右肩上がり | 23年から下落傾向 |

| ROE | 14.33% | 長期で13%以上を継続 |

| PBR | 1.71倍 | 23年から減少傾向 |

| 自己資本比率 | 58.6% | 長期で財務健全 |

| 配当金 | 右肩上がりで増配 | 非減配15期 増配率20.7% |

| 配当性向 | 38.9% | 増配余力のある水準 |

| 配当方針 | 配当性向30% | 24年に20→30%に引き上げ |

▼C&Rの買い時分析

▼C&Rの競合比較

| 項目 | C&R | リクルートH | クイック |

|---|---|---|---|

| 概要 | 4763 プライム | 6098 プライム | 4318 プライム |

| 売上高 | きれいな右肩上がり | きれいな右肩上がり | きれいな右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 14.33% | 22.58% | 20.92% |

| PBR | 1.71倍 | 6.31倍 | 2.79倍 |

| 自己資本比率 | 58.6% | 58.3% | 71.0% |

| 配当金 | 非減配15期 | 減配実績あり | 減配実績あり |

| 配当性向 | 38.9% | 8.8% | 50.1% |

| 配当方針 | 配当性向30% | 安定的な配当を 継続的に行う | 配当性向50% |

🎙【忙しい方向け】AIによる記事要約ラジオ🎧

[再生時間:5分26秒]

通勤中や家事育児の合間にどうぞ。

C&R(クリーク・アンド・リバー)の企業分析

企業分析からC&Rが「配当金も株価も成長する優良企業」か見極めます。

- 企業分析で行う足切り条件や分析の項目など、詳細はこちらで解説しています。

配当株投資における人材派遣の特徴

人材派遣業は、企業と求職者をつなぐ「仲介人」のような事業です。

大規模な設備投資が不要で、利益率が高い傾向があります。その結果、自己資本比率やROEが高水準になりがちです。

一方で「景気敏感株」の代表格です。

不況時には採用予算が真っ先に削られるため、業績悪化に伴う減配リスクには常に注意が必要です。

配当株投資として、人材派遣業では特に下記のような企業を選ぶことが大事です。

- 自己資本比率の高い財務健全な企業

- 減配がない。あっても少額で単年の企業

- 人材派遣業に集中投資せず、分散する

人材派遣企業の足切り条件

マネックス証券の銘柄スカウターを使用し、サービス業人材派遣の中から「優良企業の候補」を厳選します。

私が設けている足切り条件に対して、C&Rは全5項目で合格であることがわかりました。

▼足切り条件でのC&Rの評価

| 項目 | 合格基準 | C&R |

|---|---|---|

| 収益性 | ROE 8%以上 | 14.33% |

| 財務健全性 | 自己資本比率 20%以上 | 58.6% |

| 配当金の持続性 | 配当性向 50%以下 | 38.9% |

| 最低限のリターン | 配当利回り 2%以上 | 3.17% |

| 成長性 | 売上高成長率 0%以上 | 8.2% |

(2026年3月)

収益性・財務・配当の持続性がバランスよく揃っています。根拠なく選んだ銘柄ではなく、数値で証明された候補として、次の分析に進みます。

C&R(クリーク・アンド・リバー)の特徴

C&Rは「プロフェッショナルの生涯価値の向上」を理念に掲げ、クリエイター・医療・IT・法曹など専門分野に特化したエージェンシー事業を展開する企業です。

配当株投資の観点から見た3つの強みを紹介します。

🥼専門職に特化した高い付加価値

一般的な人材派遣とは異なり、TVディレクター・医師・エンジニアなど高度な専門スキルを持つプロフェッショナルをネットワーク化しています。

専門性が高いため単価を維持しやすく、他社との価格競争に巻き込まれにくいビジネスモデルが強みです。

🏗️ 多様な収益源

人材エージェンシー事業だけでなく、「制作請負(プロデュース)」や「知的財産管理(ライツマネジメント)」も手がけています。

事業の柱が複数あるため、景気変動に対する耐性が比較的高く、業績の下支えとして機能しています。

🛡15期連続非減配の抜群の安定感

景気敏感なセクターにありながら、15期連続で減配をしていない実績が最大の魅力です。

配当性向30%を目安に、業績拡大とともに着実に配当を積み上げる姿勢は、長期投資家にとって大きな安心材料です。

売上高◎:コロナ禍も右肩上がりで連続成長

🔍売上高のポイント(タップでひらく)

売上高は、企業の成長性を示す指標であり、事業投資および配当金の源泉です。株価および配当金の成長性を判断する上で、安定した売上の成長が重要。

- ◎:長期で連続した綺麗な右肩上がり

- ○:長期で右肩上がり

- ×:成長していないor減少傾向

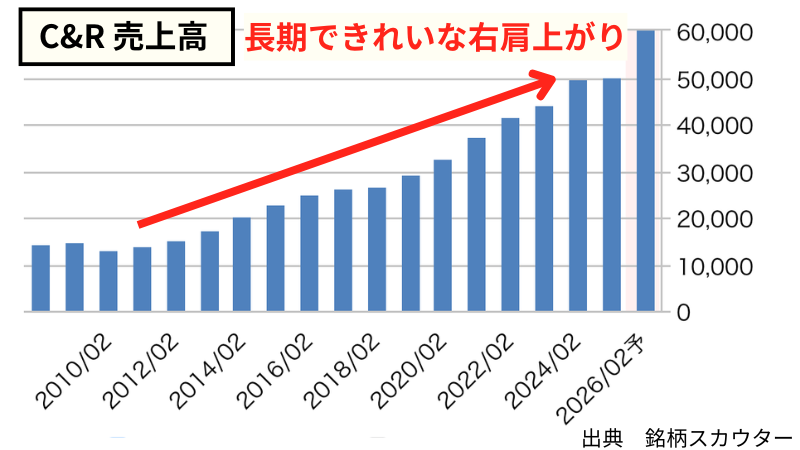

- 売上高 502億円(2025年2月期)

- 2010年から15年連続で過去最高売上高を更新

- 2026年2月期も更新予定

景気敏感な業種でコロナ禍という逆風を受けながらも、一度も成長が止まることなく最高売上高を更新し続けています。

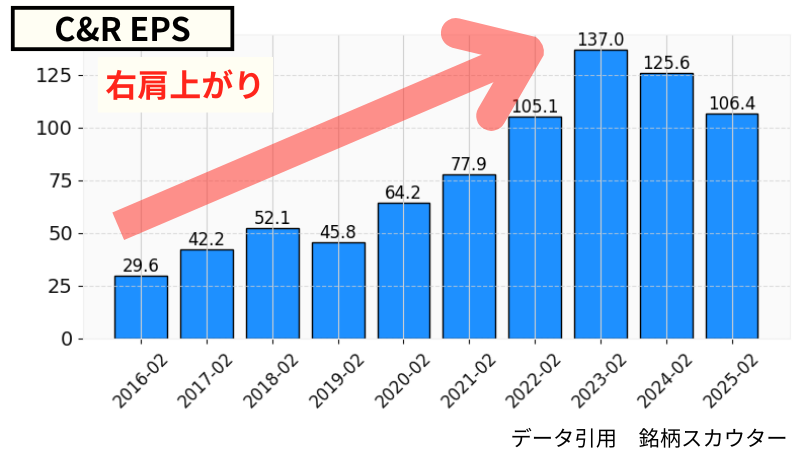

EPS◎:長期右肩上がり、26年に最高を更新予定

🔍EPSのポイント(タップでひらく)

EPS=純利益÷発行済み株式数

1株あたりの利益を示す指標。

企業の使命は、EPSを成長させることです。事業投資などで純利益が下がると、一時的にEPSも下がります。EPSの成長は増配期待につながるため、長期での増加傾向が重要。

- ◎:一時的な上下があっても増加傾向

- ○:横ばいで推移

- ×:減少傾向

- EPS 106.4円(2025年2月)

- 右肩上がりで成長

- 2023年2月期以降、一時的に減少傾向

長期的な右肩上がりが、安定した増配の下支えになっています。

2023年から一時的に減少していますが、2026年2月期は151.3円と過去最高への回復が予定されています。

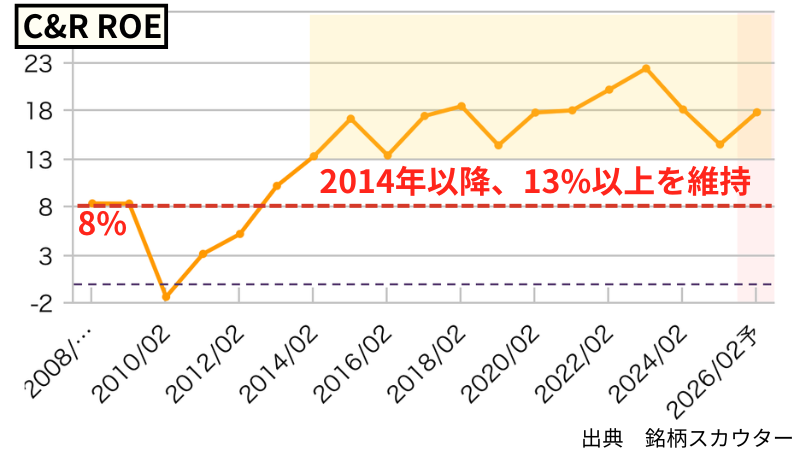

ROE◎:連続して13%以上の高収益

🔍ROEのポイント(タップでひらく)

ROE=純利益÷自己資本×100

自己資本をいかに効率的に使って利益を出しているかを示す指標。

ROEが高いほど「収益性」の高い企業と言え、日本企業の平均ROEは8〜9%(大和総研)となります。一方、自己資本が少ない(=借金過多)ため、ROEが競合よりも高い場合に注意。

- ◎:12%以上

- ○:10%以上

- △:8%以上

- ×:8%未満

- ROE 14.33%(2025年2月)

- 2010年は一時赤字に転落

- 2014年以降、13〜23%の高水準を継続

2010年に赤字を経験した後、事業構造を立て直し。2014年から10年以上にわたって13%以上の高収益を維持しています。

自己資本比率も50%台後半で安定しており、借金に頼らず稼ぐ力が数字に表れています。

PBR△:23年から減少トレンド

🔍PBRのポイント(タップでひらく)

PBR=株価÷1株あたりの純資産

企業の保有する純資産に対して、株価の割安さを示す指標。

PBR1倍以下は、企業の純資産に対して企業価値が低い状態(例:1万円の入った財布が、1万円以下で売られている状態)。PBRが高い場合でも、企業評価として問題はない。

東証はPBR1倍以下の企業に改善策を要請している(日本経済新聞)。そのため、1倍以下の企業は、企業価値を上げるために増配や自社株買いが期待できます。

- ◎:1倍以下

- ○:1〜1.3倍

- △:1.3倍より上

- PBR 1.71倍(2026年3月)

- 2023年から減少傾向

- 直近5年間で最も低い水準

2024年以降、株価の下落が続いたことでPBRも低下し、直近5年間で最小値まで縮小しています。割高感が薄れてきたと言えます。

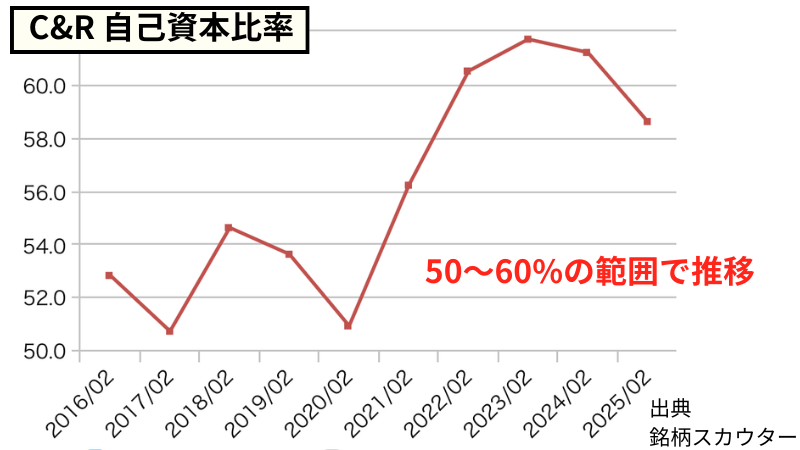

自己資本比率○:長期で50%以上を維持、安定財務

🔍自己資本比率のポイント(タップでひらく)

自己資本比率=純資産÷総資産×100

企業の「財務健全性」を示す指標。

自己資本比率が高いほど借金が少なく倒産リスクが低いため、不況時でも配当を維持しやすい安定性があります。大規模な事業投資により一時的に借金が多くなることがあるため、傾向も合わせて確認することが重要。

- ◎:60%以上

- ○:30%以上

- △:20%以上

- ×:20%未満

- 自己資本比率 58.6%(2025年2月)

- 長期にわたり50%以上を維持

- 2022年以降は60%前後まで上昇

近年は上昇傾向が続いており、借入に依存しない盤石な財務基盤が着実に強化されています。

不況時でも配当を守れる体力として、長期投資家にとって心強い指標です。

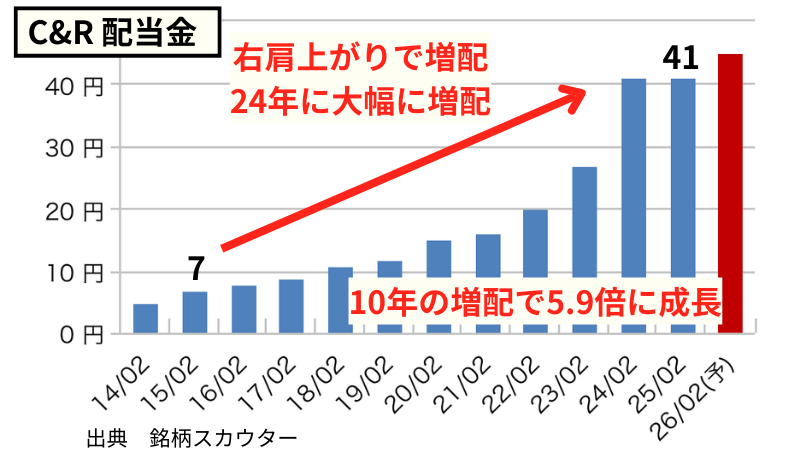

配当金◎:15期連続非減配、増配率20.7%

🔍配当金のポイント(タップでひらく)

配当金は、配当株投資における最終目標。

長期で安定的に成長している企業を厳選。原則、過去に減配や無配転落をしていない企業を選びます。ただし、世界的な経済ショック(コロナショックなど)により、短年のみ減配している企業は、よく分析して判断します。

- ◎:安定的、連続的な増配傾向

- ○:断続的に長期で増配傾向

- ×:減配or無配実績がある

- 1株配当金 41.0円(2025年2月)

- 非減配を15期継続

- 右肩上がりで成長、24年に大きく増配

競合がコロナ禍で減配する中、C&Rは増配を継続。10年で配当金が5.9倍に成長し、10年平均増配率は20.7%に達します。

- 🔍10年平均増配率(CAGR)の計算

- ▼CAGRの計算式

20.7%=(41円÷7円)(1÷10年)−1

増配率の計算とポートフォリオの運用について、こちらで解説。

競合3社の中で増配率・非減配ともに優秀な実績です。

| 企業 | 10年の増配率 | 減配実績 |

|---|---|---|

| C&R | 20.7% | なし |

| リクルートH | 4.3% | 2021年に減配 |

| クイック | 16% | 2021年に減配 |

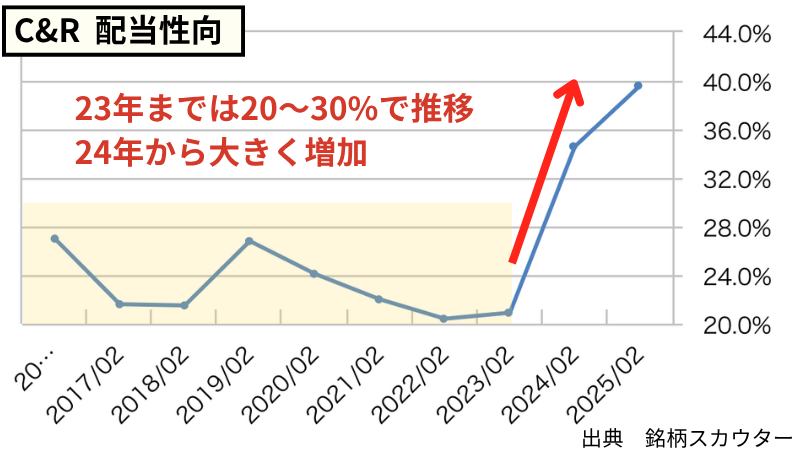

配当性向○:配当金を維持して38.9%

🔍配当性向のポイント(タップでひらく)

配当性向=配当金の支払い総額÷純利益×100

配当金の継続可能性を示す指標。

減配することなく継続が可能か、増配する余力が残っているかを判断します。配当性向100%で利益の全てを配当金に当てている状態、100%以上で借金or貯金から支払っている状態です。

- ◎:30%以下

- ○:50%未満

- ×:50%以上

- 配当性向 38.9%(2025年2月)

- 長期的に20〜30%で安定推移

- 2024年から30%以上に増加

2024年2月期に配当方針を配当性向20%→30%に引き上げ。

2025年2月期はEPSが減少する局面でも配当金を維持したため、配当性向は38.9%に上昇しています。

利益が減っても配当を守る姿勢!

15期非減配を支えた原動力と言えます。

配当方針○:24年に還元方針を引き上げ

🔍配当方針のポイント(タップでひらく)

企業と株主の約束であり、企業の還元姿勢を確認します。IR資料をチェックし、意味のある配当方針を掲げていることが重要です。配当金の維持や成長に関連した方針を評価し、「安定的な配当を継続する」といったお気持ち表明の方針は評価しません。

- ◎:累進配当制度やDOE制度など

- ○:配当性向を目標にしている

- ×:明確な配当方針がない

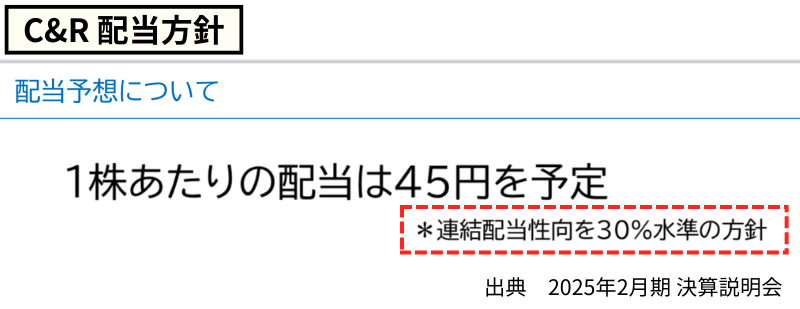

- 配当性向を30%水準の方針(2025年2月決算説明資料)

- 2026年2月期の年間予定配当金は45円

「安定的な配当を継続する」といったお気持ち表明ではなく、数値で還元水準を明示している点が評価ポイントです。

2024年2月期には目標を配当性向20%→30%に引き上げており、株主還元に前向きな姿勢が表れています。

【結論】C&Rは配当金も株価も成長する優良企業

企業分析を確認(タップでひらく)

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | サービス業 (人材派遣) |

| 売上高 | きれいな右肩上がり | コロナ禍も成長 過去最高を更新中 |

EPS | 右肩上がり | 23年から下落傾向 |

| ROE | 14.33% | 長期で13%以上を継続 |

| PBR | 1.71倍 | 23年から減少傾向 |

| 自己資本比率 | 58.6% | 長期で財務健全 |

| 配当金 | 右肩上がりで増配 | 非減配15期 増配率20.7% |

| 配当性向 | 38.9% | 増配余力のある水準 |

| 配当方針 | 配当性向30% | 24年に20→30%に引き上げ |

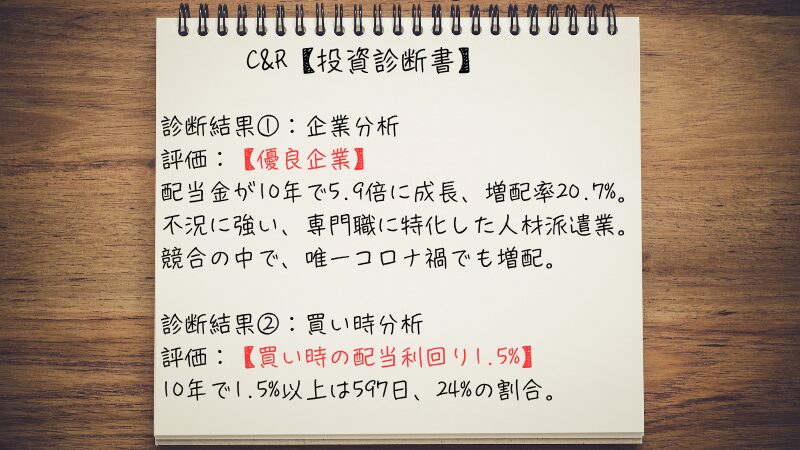

C&Rは「優良企業」です。

財務健全性・収益性の高さという強みを持ち、景気敏感株でありながら15期連続非減配を達成。

コロナ禍で競合が減配する中でも増配できた安定感と成長力が、この銘柄の本質的な魅力です。

一方、不況時に採用・外注予算が真っ先に削られ、業績悪化のリスクがあります。

同業種への集中投資は避け、他業種にも分散投資することが重要です。

- 優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方は、下記の記事で解説しています。

【オススメ】使うだけで100万得する!マネックス証券の銘柄スカウター使い方10選

C&R(クリーク・アンド・リバー)の買い時分析

高値掴みを避けるため、過去の配当利回りからC&Rの買い時を見極めます。

- 買い時の分析

- 10年間の配当利回りをPythonで分析し、「買い時で購入できる日は過去に何日あったか?」を統計的に評価します。

- 暴落時の分析

- 暴落時における株価の最安値から、市場がパニックに陥っているときの「最大配当利回り」を確認します。

- 銘柄スカウターを使った買い時分析と暴落時の分析について、詳細をこちらで解説しています。

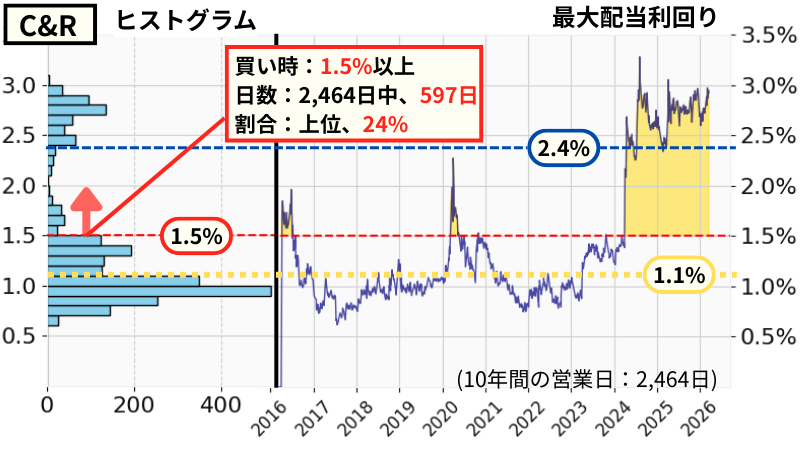

配当利回り1.5%が買い時

10年間で営業日は2,464日ありました。配当利回りの中央値は1.1%です。

ヒストグラムと配当利回りの山谷から、投資家が意識している配当利回りに「1.5%、2.4%」に設定しました。「設定した配当利回りで購入できた日は、過去に何日あったか?」を確認して買い時を判断します。

- 配当利回り 2.4% ×

- 購入できた日数:439日

10年間(2,464日)で、18%の営業日数

→18%しかないタイミングを待つのは機会損失 - 配当利回り 1.5% ○

- 購入できた日数:597日

10年間(2,464日)で、24%の営業日数

→買い時と判断

2024年の増配を境に配当利回りのトレンドが変わりました。

PBRの低下からもわかるように株価の下落が続いており、配当利回りは上昇局面に入っています。

最大で配当利回り3.3%まで暴落

暴落時につけた株価の最安値から、最大利回りを計算します。暴落の基準として、サーキットブレーカーが発動したときの最大利回りを確認します。

- 新型コロナウイルスによるショック

- 最大利回り:2.0%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:3.3%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:3.1%(2025年4月)

買い時の株価は3,000円

分析した配当利回りから、C&Rにおける購入タイミングの株価を計算します。2025年度の予定配当金1株あたり45円を使用します。

- 買い時 1.5%

- 配当45円、利回り1.5% → 株価3,000円

- 暴落時の最大利回り 3.3%

- 配当45円、利回り3.3% → 株価1,363円

暴落時には最大1,363円まで下がる覚悟を持ち、買い時の株価3,000円まで下落したときに購入します。

- ⚠️現在(2026年3月)、暴落時の最大利回り3.3%(1,363円)近くまで株価が下がっています。今が買い時なのか、1年間の株価を調べました(こちら)。

C&R(クリーク・アンド・リバー)の競合比較

競合のリクルートホールディングスおよびクイックと比較し、人材派遣業におけるC&Rの強みとポジションを整理します。

競合比較を確認(タップでひらく)

| 項目 | クイック | リクルートH | C&R |

|---|---|---|---|

| 概要 | 4318 プライム | 6098 プライム | 4763 プライム |

| 売上高 | きれいな右肩上がり | きれいな右肩上がり | きれいな右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 20.92% | 22.58% | 14.33% |

| PBR | 2.79倍 | 6.31倍 | 1.71倍 |

| 自己資本比率 | 71.0% | 58.3% | 58.6% |

| 配当金 | 減配実績あり | 減配実績あり | 非減配15期 |

| 配当性向 | 50.1% | 8.8% | 38.9% |

| 配当方針 | 配当性向50% | 安定的な配当を 継続的に行う | 配当性向30% |

人手不足を背景に3社ともに売上高・EPSが右肩上がりで成長しています。

財務の健全性・収益性も高水準で揃っており、いずれも優良企業です。

その中で配当株投資の観点から3社を比較すると、それぞれの特徴が鮮明に見えてきます。

- C&R:非減配15期の安定感

- 各社がコロナ禍で減配した中、15期連続非減配を維持した安定感が最大の強みです。配当性向約39%と増配の余力も残しています。

景気敏感株の中でも、安定した配当金を狙いたい人向けの企業です。 - リクルートH:業界最大手だがキャピタルゲイン狙い向き

- 売上高・ROEともに業界トップクラスの最大手企業です。しかし、配当性向8.8%・利回り約0.4%と低く、配当方針も具体性に欠けます。

配当狙いではなく、キャピタルゲインを狙う投資家向けの銘柄です。 - クイック:財務盤石で配当狙いの長期保有に最適

- 自己資本比率が最も高く、財務の安定性は抜群です。「配当性向50%」という明確な方針を掲げ、株主還元に積極的です。

配当を受け取りながら長期保有するスタイルに最も向いている企業です。

【クイック】配当は10年で4.6倍!配当利回りから買い時を統計分析

クイックはすでに保有済み。

C&Rを買うために予算を貯めています。

よくある質問

Q1.配当金はいつ振り込まれる?(権利確定日はいつ?)

A. 権利確定日は「2月の末日」、その3ヶ月後の「5月に入金」となります。

配当金を受け取るには、権利確定日の2営業日前に株を保有する必要があります。なお、C&Rは年1回配当のため、受け取りは5月の1回のみです。

Q2.今の株価は、買い時ですか?

A. 過去の統計から「配当利回り1.5%以上、株価3,000円以下」がひとつ目安です。

過去の暴落時には3.3%まで配当利回りが上昇。2025年度の配当金45円で計算すると、1,363円が配当利回り3.3%になります。

過去1年の株価を見ると、1,363円近くまで株価が下がっており、10年で最も高い配当利回りで購入できる環境が整いつつあります。

C&Rの投資判断まとめ|買い時を狙って分散保有

今回の分析をまとめます。

【📝投資判断】

C&Rは業績・財務・配当の三拍子が揃った「優良企業」です。 景気敏感な業種のため、集中投資は避けて分散することが鉄則。

【⏳買い時】

配当利回り1.5%以上(株価3,000円以下)が目安。 過去の暴落時には、最大3.3%まで株価が下がりました。

【👍魅力的なポイント】

- コロナ禍も含む15期連続非減配の安定感

- 10年で配当金が5.9倍、増配率20.7%の高い成長力

- 専門職特化による価格競争に巻き込まれにくいビジネスモデル

【⚠️注意すべきポイント】

- 不況時に採用予算が削られる業績悪化リスク

- 明言された累進配当制度ではない

- 景気敏感株のため、同業種への集中投資は避ける

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、ぜひ使い方をマスターしてください。

次の優良企業を見つけるのは、あなた自身です。

- ⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。