広告|サイト内にPRを含みます。

- 「配当金も株価も成長する優良企業」を見つけたい

- 銀行の中でどこに投資すればいいの?

- 三菱UFJの買い時を知りたい

配当利回りと知名度・話題性で、投資先を決めていませんか?

私は高値掴み…含み損…減配…と失敗を繰り返してきました。雰囲気で投資先を決め、企業の抱えるリスクを見落としてきたのが原因です。

企業分析・買い時分析・競合比較を行うことで、根拠に基づいた投資の重要性を学びました。10年間投資を続け、保有する47企業中44企業でプラス、含み益+650万円を達成しています(2026年1月時点) 。

この記事では三菱UFJの「企業分析」「買い時分析」「競合比較」について、徹底解説します。

最後まで読めば、企業の本質的な価値と競合との優劣を見極める具体的な方法がわかります。

高値掴みを避け、再現性のある堅実な配当株投資を始めましょう。

▼結論:三菱UFJの分析結果

- ポートフォリオの主力となる「優良企業」👑

- 買い時は配当利回り 3.7%以上⏳

(株価 2,000円以下目安)

▼三菱UFJの企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | 銀行業 (大手銀行) |

| 売上高 | 右肩上がり | 長期で上昇傾向 コロナで一時減 |

EPS | 右肩上がり | 21年に減少 翌年に回復 |

| ROE | 9.29% | 8%前後で推移 12%を目標 |

| PBR | 1.52倍 | 株価上昇傾向 最大値を更新 |

| 自己資本比率 | 5.0% | 銀行業特有の低比率 |

| 配当金 | 右肩上がり | 16年非減配 増配率13.5% |

| 配当性向 | 40.0% | 30〜50%を推移 |

| 配当方針 | 優秀 | 配当性向40% 累進配当 |

▼三菱UFJの買い時分析

- 買い時 3.7%以上

- 買い時で購入できた日数は910日

10年間(2,465日)のうち37%の営業日

▼三菱UFJの競合比較

| 項目 | 三菱UFJ | 三井住友FG | みずほFG |

|---|---|---|---|

| 概要 | 8306 プライム | 8316 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 9.29% | 8.02% | 8.57% |

| PBR | 1.52倍 | 1.29倍 | 1.48倍 |

| 自己資本比率 | 5.0% | 4.8% | 3.6% |

| 配当金の推移 | 非減配16年 | 非減配16年 | 長期で増減なし、直近上昇 |

| 配当性向 | 40.0% | 40.3% | 39.9% |

| 配当方針 | 配当性向40%、累進配当 | 配当性向40%、累進配当 | 毎期5円増配 |

🎙【忙しい方向け】AIによる記事要約ラジオ🎧

[再生時間:4分37秒]

通勤中や家事育児の合間にどうぞ。

【初めての方へ】2つの分析方法を解説

三菱UFJの解説をする前に、私が行っている2つの分析方法について紹介します。配当株投資で成功するために、分析を行う目的は2つです。

- 企業分析から、優良な企業を選ぶ

- 買い時の分析から、高値掴みをしない購入タイミングを決める

上場企業約4,000社の中から、「配当金も株価も成長する優良企業」を見つけます。売上高やROEなどを項目ごとに分析し、基準値を満たす企業を選びます。

どれだけ優良企業であっても、高値掴みは配当金と資産の成長にとってマイナスです。高値掴みを避けるため、データに裏付けられた買い時を判断します。

「企業分析」で優良企業を見つける

4,000社ある膨大な日本企業の中から、分析する価値のある有望な企業だけに絞り込みます。

5つの条件で、足切りをする

- ROE(自己資本利益率) 8%以上(収益性)

- 自己資本比率 20%以上(財務健全性)

- 配当性向 50%以下(配当金の持続性)

- 配当利回り 2%以上(最低限のリターン)

- 平均売上高成長率 0%以上(成長性)

この5つの条件は、「配当金」と「資産」の成長を狙うための最低ラインです。企業の「稼ぐ力・安定性・成長性」をバランス良く見ることで、優良企業の候補を効率的に見つけ出します。

優良企業の候補から下記の項目をそれぞれ評価します。

| 項目 | 優秀 | 良 | イマイチ or NG |

|---|---|---|---|

| 売上高 (企業の収入) | 安定した右肩上がり | ジグザグでも右肩上がり | 右肩下がり |

| EPS (稼ぐ力) | 右肩上がり | 横ばい | 右肩下がり |

| ROE (収益性) | 12%以上 | 10%以上 | 8%以下 |

| PBR (純資産に対する割安さ) | 1倍以下 | 1倍〜1.3倍 | 1.3倍より上 |

| 自己資本比率 (財務健全性) | 60%以上 | 30%以上 | 20%未満 |

| 配当金の推移 | 連続した増配傾向 | 増配傾向 | 減配実績あり |

| 配当性向 (増配余力) | 30%以下 | 50%以下 | 50%以上 |

| 配当方針 | DOE、累進配当 | 配当性向を目標 | 設定なし |

売上高・EPS・配当金の推移を重視しつつ、多くの項目で良い評価を獲得している企業が、優良企業となります。ROE・PBRや自己資本比率は、ビジネスモデルが影響するため業種による傾向があります。1社の分析だけで判断せず、競合比較することが重要です。

長期的に安定かつコツコツ成長している企業を評価します。

企業分析の詳細については、下記の記事で解説しています。

【再現性あり】失敗しない配当株の選び方|初心者がハマる高配当の罠を解説

「買い時分析」で、高値掴みを避ける

優良企業でも高値掴みを避けることが重要です。10年間の配当利回りを2つの方法で分析して、根拠のある買い時を特定します。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

10年間分ある配当利回りのデータは、Pythonで解析しています。

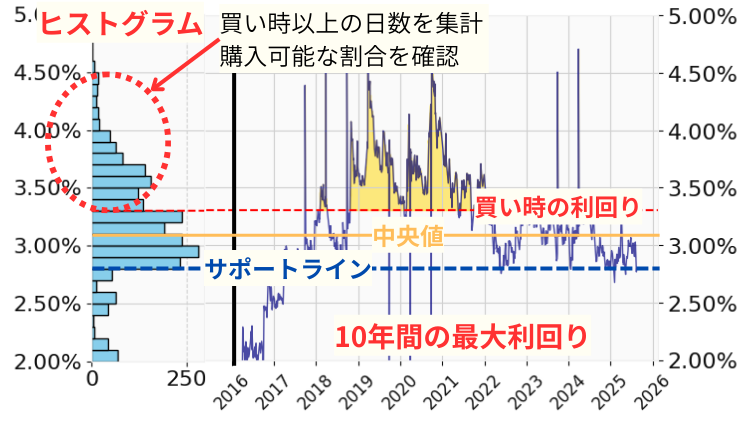

🔍10年間の全体を分析

各営業日の最低株価と実績配当金のデータを使用して、「最大配当利回り」と「ヒストグラム」をグラフ化します。

「買い時の利回りで購入できる日は、10年間で何日あったか?」を統計的に評価し、高値掴みをしない「買い時」を決めます。

- 最大配当利回りのグラフ

- 10年間の配当利回りにおける、中央値とサポートライン(投資家に意識されている利回り)を確認。

- ヒストグラム

- 利回りごとの営業日数をカウント。サポートライン以上で、購入できた日数の割合を計算する。

▼参考例:グラフとチェックリスト

- 中央値

- サポートライン

- 買い時の利回りで、購入できた日は何日あるか

次に、暴落時の最大利回りを確認します。暴落の基準として、サーキットブレーカーの発動を目安にしています。

暴落時の分析

サーキットブレーカーが発動した、下記タイミングの最大利回りを確認します。

- 2020年3月

新型コロナウイルスによるショック - 2024年8月

日銀の金融政策変更によるショック - 2025年4月

米国のトランプ関税によるショック

株を購入するタイミングは、買い時の配当利回りまで株価が下がったときです。買い時からさらに株価が下がったときに、追加で購入を行います。暴落時の最大利回りになるまで株価が下がった場合、購入予定の株数まで購入します。

高値掴みのリスクを避けるため、購入するタイミングは3回に分散します。

買い時と購入タイミングの分散については、詳細を下記の記事で解説しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

三菱UFJの企業分析

三菱UFJの企業分析について解説します。最初に足切り条件を使って、「配当金と株価が成長する優良企業の候補」を厳選します。

⚠️銀行セクターで絞り込みをする場合は、足切り条件から自己資本比率を除外します。

🌀なぜ自己資本比率を除外?

銀行は「顧客からお金を預かるビジネス」です。預金は会計上「顧客に返す必要があるお金=負債」となるため、預金が集まるほど自己資本比率が低くなり、財務の実態が見えなくなります。

財務健全性は分析の中で、CET1比率で評価します。

足切り条件を使用して大手銀行を9社→3社に絞り込むことができました。

残った3社の中から三菱UFJが優良企業か確かめるため、より詳細を深掘りします。

また三菱UFJ・三井住友FG・みずほFGを比較することで、大手銀行のどこへ投資すべきかを見極めます。

▼足切り条件で、三菱UFJを評価

| 項目 | 合格基準 | 三菱UFJ |

|---|---|---|

| 収益性 | ROE 8%以上 | 9.29% |

20%以上 | ー(除外) | |

| 配当金の持続性 | 配当性向 50%以下 | 40% |

| 最低限のリターン | 配当利回り 2%以上 | 2.51% |

| 成長性 | 売上高成長率 0%以上 | 9.2% |

(2026年1月)

三菱UFJの特徴

三菱UFJは国内最大の金融グループです。配当株投資において「鉄板」と言えるほど、人気のある企業です。その特徴は「盤石な株主還元姿勢」と「海外・デジタル分野」での成長期待にあります。

📌三菱UFJの特徴

- 国内最大の金融グループ

- 国内の個人口座は約3,300万口座あり、人口の1/4をカバーしています。

法人向けには顧客数約100万社を抱え、東京商工リサーチの調査でも「企業のメインバンク」で12年連続1位を獲得しています。

- 投資家から人気な企業

- リーマンショック以降、16年連続で非減配を続けています。

「累進配当」を方針に掲げており、長期保有に適しています。

2025年度には2,500億円規模の自社株買いを決議するなど、株主還元に積極的です。

- 海外・デジタル分野への投資

- 国内市場の縮小を見据え、海外や新領域へ積極的に投資しています。

- アジア:「第2のマザーマーケット」と位置づけ、アユタヤ銀行(タイ)やダナモン銀行(インドネシア)などを傘下にアジアの経済成長を取り込む。

- AI:KDDIと連携して、コールセンター領域にAIを導入する開発協議を進めています。

- 資産運用:モルガン・スタンレーと戦略的な提携を強化。国内富裕層向けビジネスなどを展開しています。

三菱グループには配当目的で人気な企業が多いです。

(例:三菱商事、三菱HCキャピタルなど)

三菱UFJの属する銀行セクター(大手銀行)について解説します。

🏦銀行セクターの特徴は?

- 景気敏感株

- 景気の動向に強く影響を受けます。リーマンショックや新型コロナショック時は、業績も株価も下落しています。

- ストックビジネス

- 金利収入や手数料収入など、一度サービスを利用すると継続的に収入が見込めるビジネスモデルを持ちます。

- 金利のある世界

- 日銀の金融政策が方向転換し、政策金利の引き上げを行っています。各種ローンの金利が上昇することで、本業の増収が見込まれています。そのため、株価が上昇している傾向にあります。

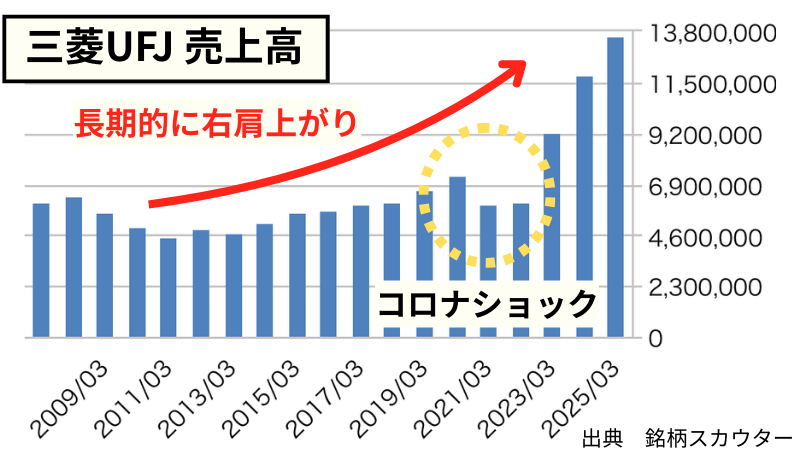

売上高○:長期で上昇、過去最高の13兆円規模

売上高のポイントをチェック【Click🔍】

売上高は、企業の成長性を示す指標であり、事業投資および配当金の源泉です。株価および配当金の成長性を判断する上で、安定した売上の成長が重要。

- ◎:長期で連続した綺麗な右肩上がり

- ○:長期で右肩上がり

- ×:成長していないor減少傾向

売上高 13兆6,299億円(2025年3月期)

三菱UFJの売上高は右肩上がりで成長しています。2021-22年には新型コロナの影響で売上高が一時的に減少していますが、2023年の回復後に急伸しています。2025年の売上高は過去最高を更新。

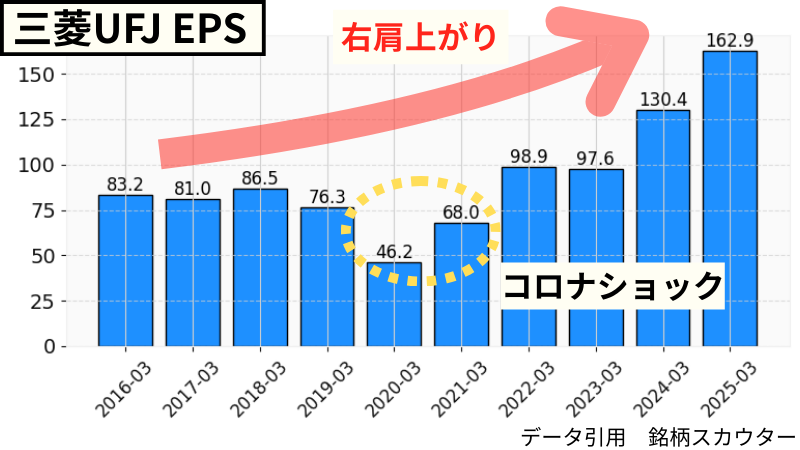

EPS◎:2016年の赤字から回復、右肩上がり

EPSのポイントをチェック【Click🔍】

EPS=純利益÷発行済み株式数

1株あたりの利益を示す指標。

企業の使命は、EPSを成長させることです。事業投資などで純利益が下がると、一時的にEPSも下がります。EPSの成長は増配期待につながるため、長期での増加傾向が重要。

- ◎:一時的な上下があっても増加傾向

- ○:横ばいで推移

- ×:減少傾向

EPS 162.9円(2025年3月)

三菱UFJのEPSは長期的に上昇傾向です。2020-21年には新型コロナにより減少しましたが、2022年から回復しています。2025年にはEPS162.9円、10年で約2倍に成長。

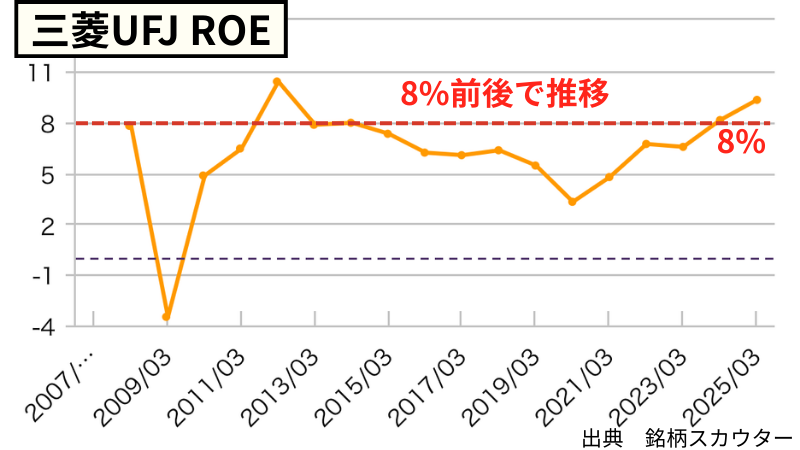

ROE△:世界経済の影響を受けながら、8%前後を推移

ROEのポイントをチェック【Click🔍】

ROE=純利益÷自己資本×100

自己資本をいかに効率的に使って利益を出しているかを示す指標。

ROEが高いほど「収益性」の高い企業と言え、日本企業の平均ROEは8〜9%(大和総研)となります。一方、自己資本が少ない(=借金過多)ため、ROEが競合よりも高い場合に注意。

- ◎:12%以上

- ○:10%以上

- △:8%以上

- ×:8%未満

ROE 9.29%(2025年3月)

長期的には8%前後を推移しています。

2009年の大幅なマイナスは、リーマンショックで赤字転落した影響です。新型コロナが蔓延した2020年も減少しており、世界経済の影響を大きく受けることがわかります。中期経営戦略ではROE12%を目標にしています。

PBR△:日銀の金融政策を受けて上昇1.52倍

PBRのポイントをチェック【Click🔍】

PBR=株価÷1株あたりの純資産

企業の保有する純資産に対して、株価の割安さを示す指標。

PBR1倍以下は、企業の純資産に対して企業価値が低い状態(例:1万円の入った財布が、1万円以下で売られている状態)。PBRが高い場合でも、企業評価として問題はない。

東証はPBR1倍以下の企業に改善策を要請している(日本経済新聞)。そのため、1倍以下の企業は、企業価値を上げるために増配や自社株買いが期待できます。

- ◎:1倍以下

- ○:1〜1.3倍

- △:1.3倍より上

PBR 1.52倍

長らく割安で放置されており、PBR1倍を大きく割れていました。日銀の金融政策が変更され、金利の上昇に伴う収益への期待感から、株価とともにPBRも右肩上がりで増加しています。

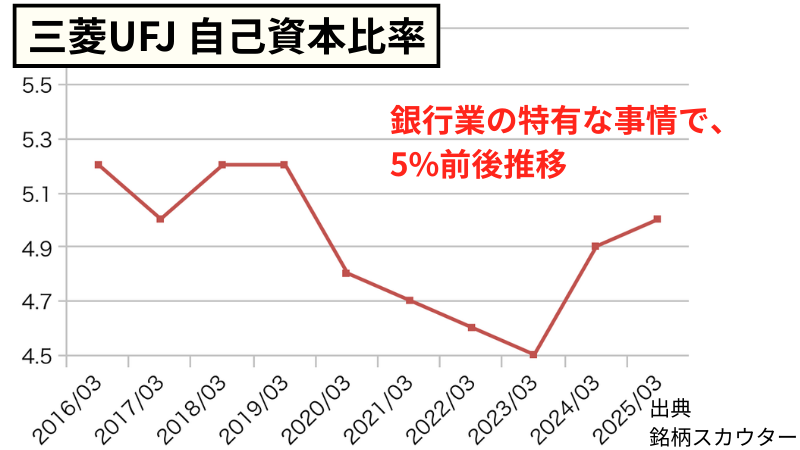

自己資本比率:5.0%銀行特有の低さ

自己資本比率のポイントをチェック【Click🔍】

自己資本比率=純資産÷総資産×100

企業の「財務健全性」を示す指標。

自己資本比率が高いほど借金が少なく倒産リスクが低いため、不況時でも配当を維持しやすい安定性があります。大規模な事業投資により一時的に借金が多くなることがあるため、傾向も合わせて確認することが重要。

- ◎:60%以上

- ○:30%以上

- △:20%以上

- ×:20%未満

自己資本比率 5.0%(2025年3月)

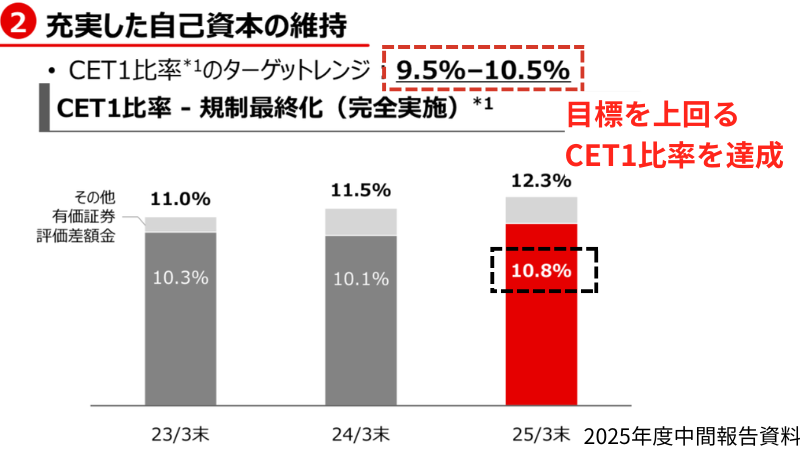

銀行業は顧客の預金を預かる関係上、自己資本比率では正しい財務状況を見極めることができません。そこで、バーゼル規制で決められているCET1比率を確認して、銀行の財務状況を判断します。

🚨バーゼル規制とCET1比率

リーマンショックの反省から、「国際決済銀行」が世界共通の厳格なルールを設定。バーゼル規制により、メガバンクはCET1比率を8%以上に保つ必要があります。

- CET1比率の構成は「出資金+内部留保」です。CET1に「優先株」や「劣後債」を含めたものが、自己資本になります。

三菱UFJはCET1比率9.5-10.5%を目標とし、2025年3月にはCET1比率10.8%を達成しています。

さらにCET1比率に応じた還元方針を明確にしており、CET1比率9.5%以上のときは累進的配当を維持するとしています。

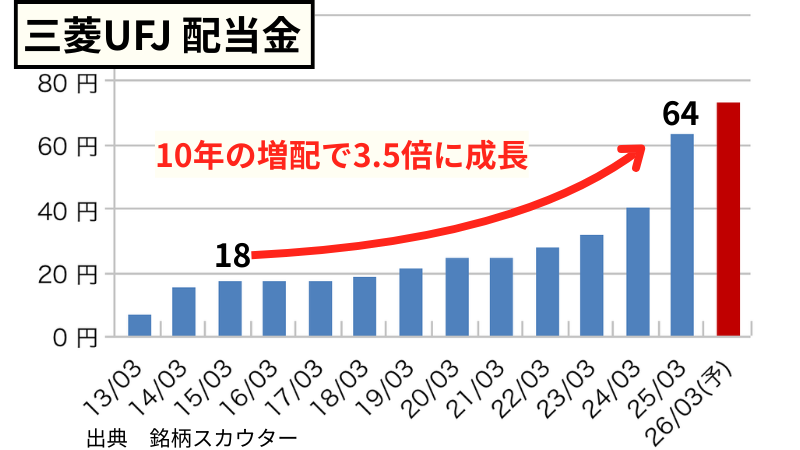

配当金◎:非減配16年、10年増配率13.5%

配当金のポイントをチェック【Click🔍】

配当金は、配当株投資における最終目標。

長期で安定的に成長している企業を厳選。原則、過去に減配や無配転落をしていない企業を選びます。ただし、世界的な経済ショック(コロナショックなど)により、短年のみ減配している企業は、よく分析して判断します。

- ◎:安定的、連続的な増配傾向

- ○:断続的に長期で増配傾向

- ×:減配or無配実績がある

1株配当金 64円(2025年3月)

リーマンショック時に減配して以降、16年非減配を続けています。新型コロナでEPSが減少した2020年でも配当金を維持し、累進配当を続けています。配当金額は、10年で3.6倍(18円→64円)に成長。

🔍10年平均増配率(CAGR)

増配率を計算した結果、CAGRは13.5%でした。

▼CAGRの計算式

13.5%=(64円÷18円)(1÷10年)−1

増配率の計算とポートフォリオの運用について、こちらで解説。

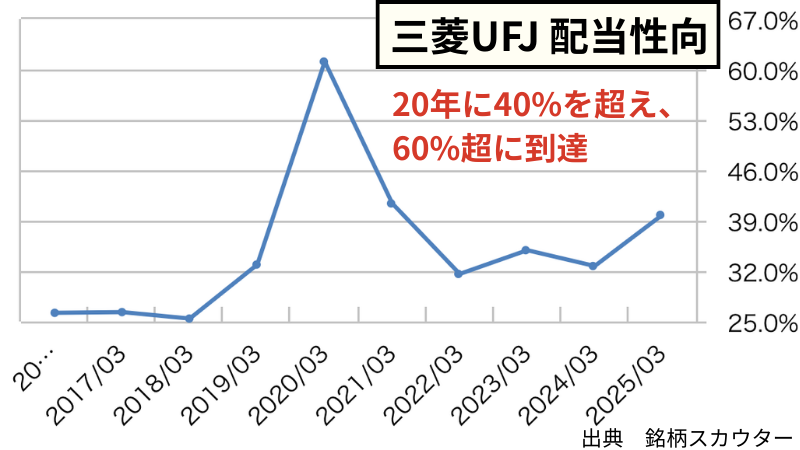

配当性向○:40%前後で推移、余力あり

配当性向のポイントをチェック【Click🔍】

配当性向=配当金の支払い総額÷純利益×100

配当金の継続可能性を示す指標。

減配することなく継続が可能か、増配する余力が残っているかを判断します。配当性向100%で利益の全てを配当金に当てている状態、100%以上で借金or貯金から支払っている状態です。

- ◎:30%以下

- ○:50%未満

- ×:50%以上

配当性向 40%(2025年3月)

三菱UFJは配当性向30〜40%の範囲で配当を出しています。EPSが減少した2020年には累進配当で配当金を維持したため、配当性向60%超まで増加。

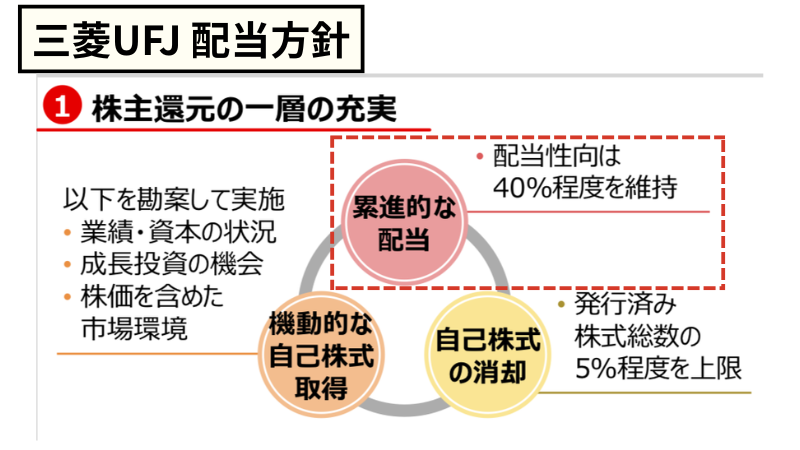

配当方針◎:累進配当および配当性向40%

配当方針のポイントをチェック【Click🔍】

企業と株主の約束であり、企業の還元姿勢を確認します。IR資料をチェックし、意味のある配当方針を掲げていること重要です。配当金の維持や成長に関連した方針を評価し、「安定的な配当を継続する」といったお気持ち表明の方針は評価しません。

- ◎:累進配当制度やDOE制度など

- ○:配当性向を目標にしている

- ×:明確な配当方針がない

累進的配当、配当性向40%(2025年度:決算説明資料)

三菱UFJのHPにある株主還元方針には、配当性向40%を目安に掲げています。

さらに決算説明資料では「CET1比率に応じた、累進的配当の維持」を方針。配当金の下限と業績に連動した増配の目安を示している、良い配当方針です。

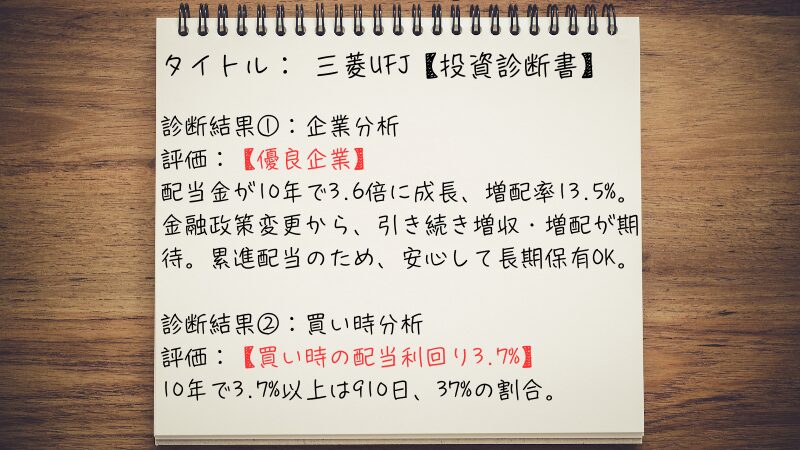

結論、三菱UFJは優良企業

ここまでの分析内容について、まとめます。

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | 銀行業 (大手銀行) |

| 売上高 | 右肩上がり | 長期で上昇傾向 コロナで一時減 |

EPS | 右肩上がり | 21年に減少 翌年に回復 |

| ROE | 9.29% | 8%前後で推移 12%を目標 |

| PBR | 1.52倍 | 株価上昇傾向 最大値を更新 |

| 自己資本比率 | 5.0% | 銀行業特有の低比率 |

| 配当金 | 右肩上がり | 16年非減配 増配率13.5% |

| 配当性向 | 40.0% | 30〜50%を推移 |

| 配当方針 | 優秀 | 配当性向40% 累進配当 |

結論、三菱UFJはポートフォリオの中核を担う「優良企業」です。

累進配当による「抜群の安定感」と、増配率13.5%が示す「圧倒的な成長力」を兼ね備えています。

国内では金利上昇の追い風を受け、業界首位としてさらなる業績UPが期待できます。一方で、海外事業の比重が高いため、世界経済の動向には注意が必要です。

- 三菱UFJに行った優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方10選はこちら。

三菱UFJの買い時分析

三菱UFJの配当利回りを分析し、買い時を決めます。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

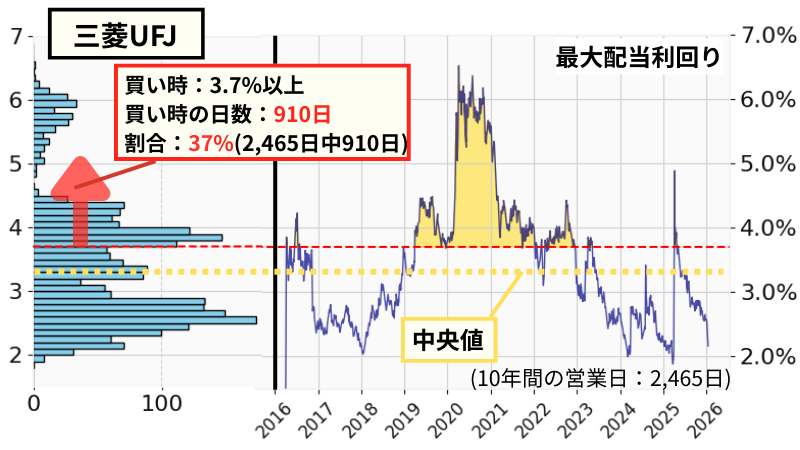

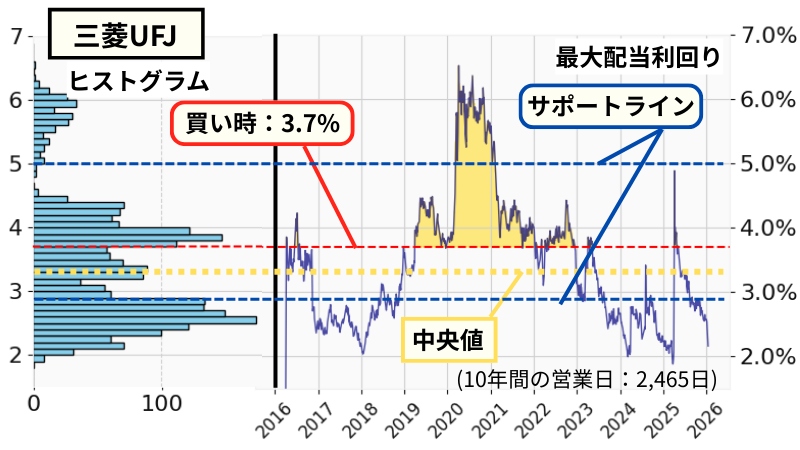

三菱UFJの買い時は配当利回り3.7%

10年間で営業日は2,465日ありました。配当利回りの中央値は3.3%です。グラフから下記の特徴を探し、市場が意識しているサポートラインを設定します。

- ヒストグラム:データが集中している利回り

- 最大配当利回り:利回り推移の山谷

📉三菱UFJのサポートライン

- 中央値3.3%より下:2.9%

- 中央値3.3%より上:3.7%、5.0%

「サポートラインの利回りで購入できる日は、10年間で何日あったか?」の統計を調査し、買い時を決めます。

- サポートライン 2.9% ×

- 購入できた日数:1,427日

10年間(2,465日)で、58%の営業日数

→58%もあるタイミングでの購入は高値掴みになる - サポートライン 3.7% ○

- 購入できた日数:910日

10年間(2,465日)で、37%の営業日数

→買い時と判断 - サポートライン 5.0% ×

- 購入できた日数:223日

10年間(2,465日)で、9%の営業日数

→9%しかないタイミングを待つのは機会損失になる

最大で配当利回り5.8%まで暴落

暴落時につけた株価の最安値から、最大利回りを計算します。暴落の基準として、サーキットブレーカーが発動したときの最大利回りを確認します。

- 新型コロナウイルスによるショック

- 最大利回り:5.8%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:3.4%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:4.9%(2025年4月)

2024年8月の金融政策変更は、銀行にとってプラスなニュースです。そのため、他の暴落ほどは下げませんでした。

【2025年度版】買い時の株価

買い時分析の結果

- 買い時:3.7%(910日、37%の営業日)

- 暴落時の最大利回り:5.8%(2020年3月)

分析した配当利回りから、三菱UFJにおける購入タイミングの株価を計算します。2025年度の予定配当金1株あたり74円を使用。

- 買い時 3.7%

- 配当74円、利回り3.7% → 株価2,000円

- 暴落時の最大利回り 5.8%

- 配当74円、利回り5.8% → 株価1,276円

買い時の株価2,000円まで下落したときに、1回目の購入を行います。暴落時には最大1,276円まで下がる覚悟をし、購入するタイミングを分散します。

- タイミングを分散する購入方法について、こちらで解説しています。

三菱UFJの競合比較

三菱UFJの競合として、三井住友FGとみずほFGを比較します。

▼三菱UFJの競合比較

| 項目 | 三菱UFJ | 三井住友FG | みずほFG |

|---|---|---|---|

| 概要 | 8306 プライム | 8316 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 9.29% | 8.02% | 8.57% |

| PBR | 1.52倍 | 1.29倍 | 1.48倍 |

| 自己資本比率 | 5.0% | 4.8% | 3.6% |

| 配当金の推移 | 非減配16年 | 非減配16年 | 長期で増減なし、直近上昇 |

| 配当性向 | 40.0% | 40.3% | 39.9% |

| 配当方針 | 配当性向40%、累進配当 | 配当性向40%、累進配当 | 毎期5円増配 |

3社を比較すると、景気による影響が大きく、業績の動きが似ている傾向があります。3社とも優良企業であり、ポートフォリオのメインになる企業です。特に三菱UFJと三井住友FGは、業績から配当方針までそっくりです。

- 三菱UFJ:メガバンク最大手。累進配当かつ増配率13.5%で高成長。

- 三井住友FG:非減配16年かつ累進配当。配当金の安定感最強。

- みずほFG:今まで配当金が停滞。2025年から毎期5円増配。

より詳細な三菱UFJ・三井住友FG・みずほFGの比較、および銀行セクターの投資方針について、下の記事で解説しています。

【徹底解説】3大メガバンクの買い時は?株価と配当利回りを分析

三菱UFJをポートフォリオのメインとして保有

今回の分析をまとめます。

【👍魅力的なポイント】

- 金融政策の恩恵:金利上昇局面で、銀行本来の収益増が期待できる。

- 鉄壁の株主還元:「累進配当」を掲げ「自社株買い」も積極的に実施。

- 独自の成長戦略:アジア展開やモルガン・スタンレーとの提携など、世界規模の強みを持つ。

【⚠️注意すべきポイント】

- 景気敏感であり、景気後退や金融政策の影響を大きく受ける

【📝投資判断】

三菱UFJは「ポートフォリオのメインとなる優良企業」です。「国内最大手の基盤」と「海外・デジタル戦略」に強みを持っています。ポートフォリオ内の銀行セクターの中で、三井住友FGと三菱UFJをバランスよく保有することを目指しています。

【⏳買い時】

買い時は「配当利回り3.7%以上」(株価2,000円 ※2025年度配当74円)です。 この水準は10年間で37%の取引日で到達しており、高値掴みを避けて購入できる現実的なラインです。

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、あなた自身の力で次の三菱UFJを見つけるために、ぜひ使い方をマスターしてみてください。

また、次の記事で。

- ⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。