広告|サイト内にPRを含みます。

高値掴み…膨らむ含み損…減配…。

多くの失敗を繰り返しながら、10年間投資を続けてきました。失敗を重ねた経験から、再現性のある堅実な配当株投資を実践しています。

企業分析と買い時分析から、根拠のある投資判断を行っています。2025年8月時点で、保有している企業の94%(48企業中45企業)でプラス、含み益は+500万になりました。

この記事では、日清食品の「企業分析」と「買い時分析」を解説し、投資判断と買い時について紹介します。

日清食品は、カップヌードルやチキンラーメンで馴染みのある食料品メーカーです。高いブランド力武器に、世界に事業を広げています。分析の結果、日清食品の投資判断は「優良企業」、買い時は「配当利回り1.5%以上」となりました。

▼日清食品の企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 食料品セクター | ー | ディフェンシブ |

| 売上高 | 優秀 | 長期で右肩上がり。 |

| EPS | 優秀 | 右肩上がりで成長。 |

| ROE | 良 | 11.36%。 |

| PBR | イマイチ | 1.78倍でやや高め。 |

| 自己資本比率 | 優秀 | 56%で財務健全。 |

| 配当金 | 優秀 | 10年で+180%に成長。 |

| 配当性向 | 良 | 38%。 |

| 配当方針 | 優秀 | 累進的配当制度あり。 |

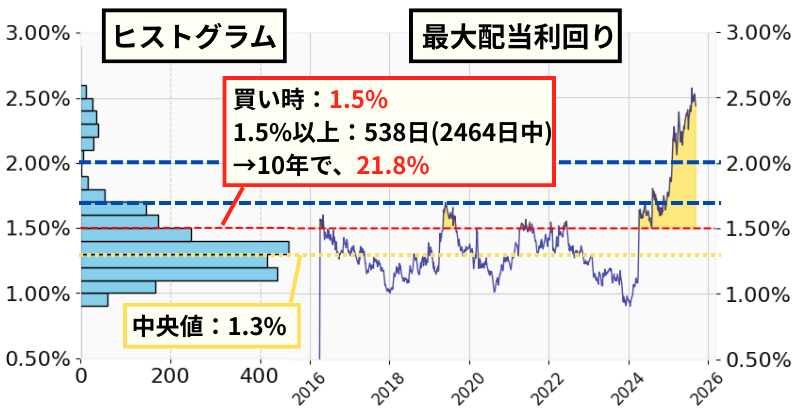

▼日清食品の買い時分析

- サポートライン:1.5% ○

- 購入できた日数:538日

10年間(2464日)のうち、21.8%の営業日

→買い時と判断 - サポートライン:1.7% △

- 購入できた日数:219日

10年間(2464日)のうち、8.9%の営業日

→購入できるチャンスが少ない - 【参考】:2.0% △

- 購入できた日数:146日

10年間(2464日)のうち、5.9%の営業日

→購入できるチャンスが少ない

⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。

「企業分析」と「買い時の分析」の方法

日清食品の解説をする前に、私が行っている2つの分析方法について紹介します。

配当株投資で成功するために、分析を行う目的は次の2つです。

- 企業分析から、優良な企業を選ぶ

- 買い時の分析から、高値掴みをしない購入タイミングを決める

上場企業約4,000社の中から、「配当金も株価も成長する優良企業」を見つけます。売上高や成長率などを項目ごとに分析し、基準値を満たす企業を選びます。

どれだけ優良企業であっても、高値掴みは配当金と資産の成長にとってマイナスです。高値掴みを避けるため、データに裏づけられた買い時を決めます。

「企業分析」で優良企業を見つける

膨大な日本企業の中から、分析する価値のある有望な企業だけに絞り込みます。

5つの条件で、足切りを行う

- ROE(自己資本利益率)8%以上(収益性)

- 自己資本比率 20%以上(財務健全性)

- 配当性向 50%以下(配当金の持続性)

- 配当利回り 2%以上(最低限のリターン)

- 平均売上高成長率 0%以上(成長性)

この5つの条件は、「配当金」と「資産」の成長を狙うための最低ラインです。企業の「稼ぐ力・安定性・成長性」をバランス良く見ることで、優良企業の候補を効率的に見つけ出します。

次に、候補の中から下記の項目をチェックし、それぞれ評価を行います。

| 項目 | 優秀 | 良 | イマイチ or NG |

|---|---|---|---|

| 売上高 (企業の収入) | 安定した右肩上がり | ジグザグでも右肩上がり | 右肩下がり |

| EPS (稼ぐ力) | 右肩上がり | 横ばい | 右肩下がり |

| ROE (収益性) | 12%以上 | 10%以上 | 8%以下 |

| PBR (純資産に対する割安さ) | 1倍以下 | 1倍超 | 数値が大きいほど割高 |

| 自己資本比率 (財務健全性) | 60%以上 | 30%以上 | 20%未満 |

| 配当金の推移 | 連続した増配傾向 | 増配傾向 | よく減配している |

| 配当性向 (増配余力) | 30%以下 | 50%以下 | 50%以上 |

| 配当方針 | DOE、累進配当 | 配当性向を目標 | 設定なし |

多くの項目で良い評価を獲得している企業が、優良企業になります。

抜きん出た特徴を評価するのではなく、長期的に安定かつコツコツ成長している企業を評価します。

企業分析の詳細については、下記の記事で解説しています。

【再現性あり】失敗しない配当株の選び方|初心者がハマる高配当の罠を解説

「買い時の分析」で、高値掴みを避ける

優良企業を厳選した上で、高値掴みを避けることが重要です。10年間の配当利回りを2つの方法で分析して、根拠のある買い時を配当利回りから特定します。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

10年間分ある配当利回りのデータは、Pythonで解析しています。

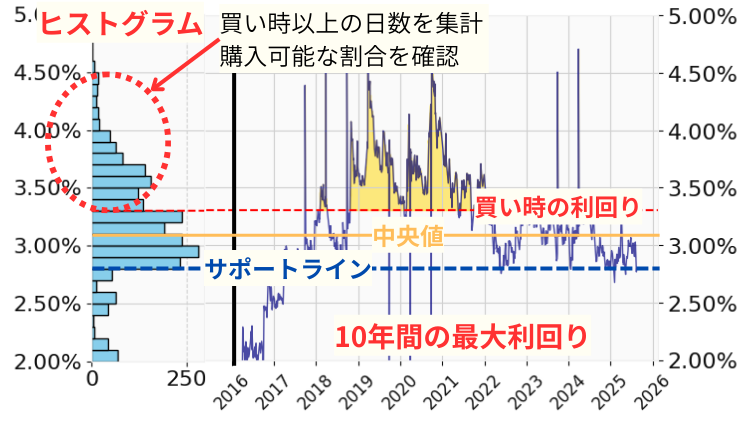

10年間の全体を分析

各営業日の最低株価と実績配当金のデータを使用して、「最大配当利回り」と「ヒストグラム」をグラフ化します。

「買い時の利回りで購入できる日は、10年間で何日あったか?」を統計的に評価し、高値掴みをしない「買い時」を決めます。

- 最大配当利回りのグラフ

- 10年間の配当利回りにおける、中央値とサポートライン(投資家に意識されている利回り)を確認

- ヒストグラム

- 利回りごとの営業日をカウント。サポートライン以上で、購入できた日数の割合を計算する。

▼参考例:グラフとチェックリスト

- 中央値

- サポートライン

- 買い時の利回りで、購入できた日は何日あるか

次に、暴落時の最大利回りを確認します。暴落の基準として、サーキットブレーカーの発動を目安にしています。

暴落時の分析

サーキットブレーカーが発動した、下記タイミングの最大利回りを確認します。

- 2020年3月

新型コロナウイルスによるショック - 2024年8月

日銀の金融政策変更によるショック - 2025年4月

米国のトランプ関税によるショック

株を購入する最初のタイミングは、10年間の分析で決まった買い時まで、株価が下がったときですい。買い時からさらに株価が下がったときは、追加で購入を行います。暴落時の最大利回りになるまで株価が下がった場合、購入予定の株数まで購入をします。

高値掴みのリスクを避けるため、購入するタイミングは3回に分散します。

買い時と購入タイミングの分散については、詳細を下記の記事で解説しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

日清食品の企業分析

ここから日清食品について、企業分析を行います。日清食品は足し切りの結果、条件を満たしています。

日清食品での、足切り条件

- ROE:11.36% 合格8%以上

- 自己資本比率:56% 合格20%以上

- 配当性向:38% 合格50%以下

- 配当利回り:2.45% 合格2%以上

- 平均売上高成長率: 6.1% 合格0%以上

項目ごとに日清食品の実績を確認していきます。

日清食品の概要:グローバル展開のディフェンシブ企業

日清食品は、誰もが知る食料品メーカーであり、インスタントラーメンのパイオニアです。世界的なブランド力を誇っていて、「カップヌードル」や「チキンラーメン」が主力商品です。

日清食品の概要

- 2025年度業績予想

- 売上8,100億円(2024年度比+4.3%)で過去最高更新を目指す。

- グローバル戦略

- 特定の国や事業に依存しないバランスの取れた事業ポートフォリオを維持する。将来的には海外構成比50%超を目指す方針。

- 新規事業「完全メシ」

- 2025年度に売上100億円ブランドへの成長を目指し、米国で冷凍製品のテスト販売を開始し、欧州でも即席めん・即席ライス商品を検討中。

- 設備投資

- 2025年度が当面の投資ピークとされ、1,000億円の設備投資を計画。

- 米国事業の競争環境

- 米国市場では、市場変化や消費者動向への対応の遅れ、韓国企業との競合激化が課題

日清食品の属する食料品の特徴を解説します。

食料品セクターの特徴は?

- ディフェンシブセクター:景気に関わらず人は食べ物を買うので、売上が安定する傾向。

- 原材料価格の影響:コモディティ価格(小麦、米など)の変動で、コストが上下する。

- 海外市場への依存:国内は人口減少により縮小傾向。海外売上比率が規模拡大の鍵。

- ブランド力が重要:競合が多いため、消費者に「選ばれる理由」が必要。

- 価格転嫁力に課題:消費者の反発で価格を上げにくい傾向。日本でもインフレ進行中。

日清食品は、グローバル展開によって市場を拡大しているため、今後も成長が期待できます。一方で、業績を押し下げる懸念点は下記になります。

- 為替リスク

- 競争の激化

- 原料価格の高騰

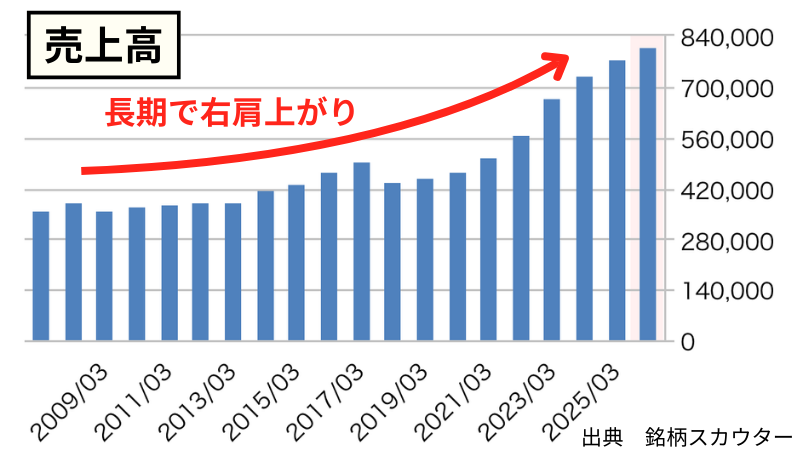

売上高◎:長期で右肩上がり

売上高のポイント

売上は、事業活動の源泉。売上が増加しないと、企業も配当金も成長しない。

- 長期で綺麗な右肩上がりが理想☀️

- 上げ下げしながら、右肩上がり⛅️

- 横ばい、右肩下がりは、減配リスク☔️

長期的に右肩上がりで増加しており、2018年以降は急激に成長しています。これは海外展開を進めていき、北米,欧州,アジアでの市場拡大していることが要因です。さらに、コロナによって巣篭もり需要が増えたことが、売上高を押し上げました。

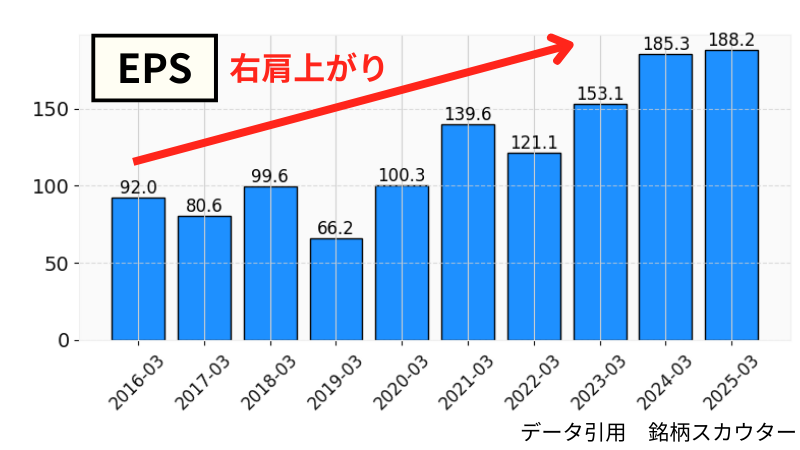

EPS◎:右肩上がりで成長

EPSのポイント

1株あたりの純利益。企業の使命は、利益を出すことであり、EPSを増やすこと。事業投資などで、EPSが一時的に下がることもある。

- ジグザグしながらも、増加傾向☀️

- 横ばいは、様子見⛅️

- 減少傾向であると、減配リスク☔️

多少の上げ下げがあるが、右肩上がりで成長。売上高の増加と共に収益性も増やしており、EPSの増加に伴う株価の上昇、将来的な増配に期待。

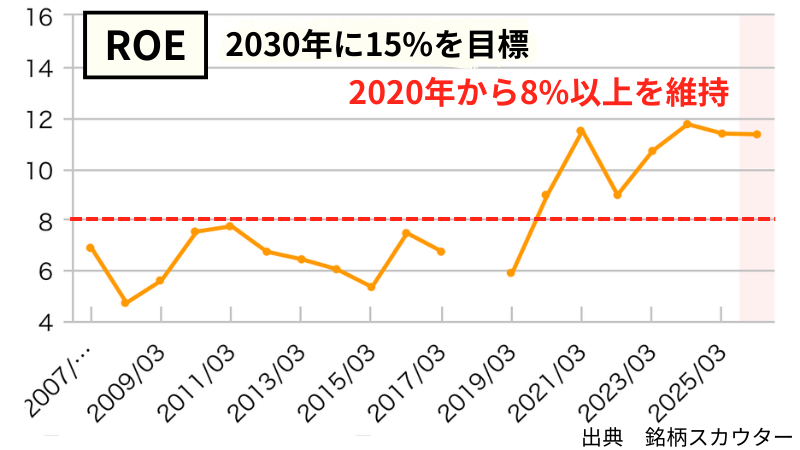

ROE○:11.36%の収益性の高い企業

ROEのポイント

自己資本あたりの純利益。資本を使用して、どれだけ効率的に利益を出しているかの指標。自己資本が少ない(=借金過多)ために、数値が大きい場合がある。

- 12%以上:優良企業☀️

- 10%以上:優秀な企業⛅️

- 8%以下:課題あり☔️

2019年から数値が上昇し、8%以上を維持しています。2025年3月で11.36%、2030年度までにROE15%達成を目標に掲げています。

PBR△:1.78倍で高め

PBRのポイント

企業の純資産に対する、株価の割安さを表す指標。(例:1万円の入った財布が、1万円以下の価格ならば、PBR1倍以下)

- PBR1倍以下:割安。株価を上げるために増配の可能性がある☀️

- PBR1倍超:割安でも割高でもない⛅️

- 数値が大きい:割高。ただし、割高=投資NGではない☁️

PBR1.78倍はやや高めな印象。食料品セクターは、景気に左右されず安定しており、成長性も緩やかです。そのため、割高になりにくい業種だと考えています。

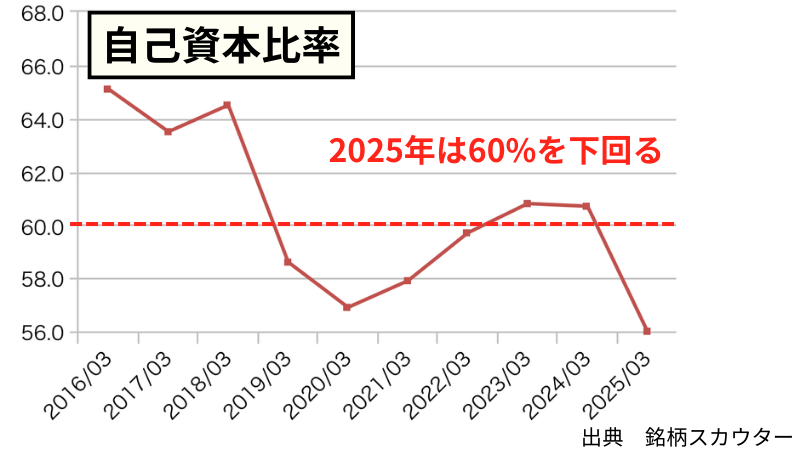

自己資本比率○:56%で財務健全

自己資本比率のポイント

総資産の中で、自己資本(=借金ではない資本)の割合をを示す指標。業界によって、自己資本比率が低くなることがある(例:銀行業、金融業)

- 60%以上:優良企業、盤石な財務基盤☀️

- 30%以上:優秀な企業、財務安定⛅️

- 20%未満:課題あり☔️

2025年3月で自己資本比率 56%、最新の決算で60%を下回りました。しかし、以前として安定した財務状況にあります。

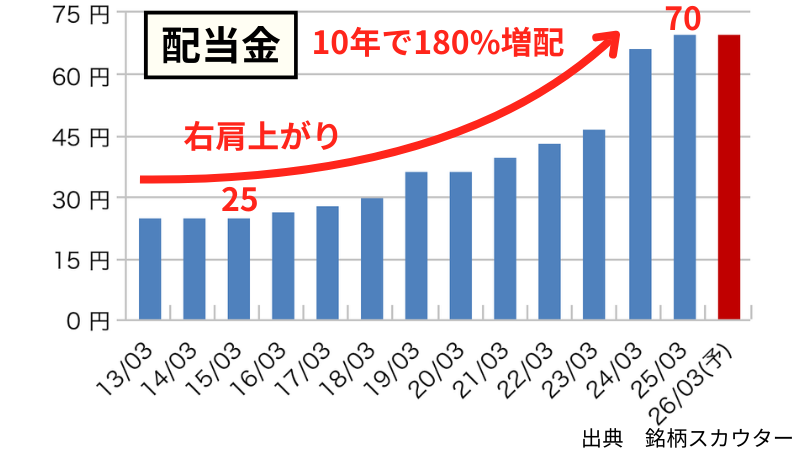

配当金◎:連続的に増配、10年で+180%UP

配当金のポイント

配当金が投資の最終目的であり、最も大事な指標。長期にわたって、安定して成長し続ける企業を厳選する。

- 長期で綺麗な右肩上がりが理想☀️

- 業績に連動して増配、長期で減配なし⛅️

- 減配or無配の実績があるとNG☔️

綺麗な右肩上がりで、順調に増加してます。2025年までの10年で、25円→70円に増加率+180%と大きく増配。非減配期間は18年継続していて、安定性と成長性を兼ね備えています。

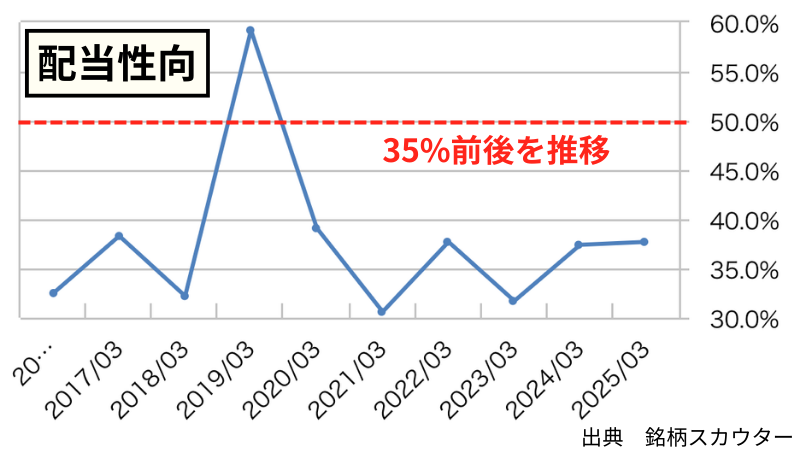

配当性向○:38%で無理のない配当金

配当性向のポイント

稼いだ利益のうち、配当金として株主還元している割合。低いほど、増配する余力がある。100%以上では、借金or貯金の取り崩しで配当金を支払っている。

- 30%以下:増配の余力あり☀️

- 50%未満:無理のない配当金⛅️

- 50%以上:将来、減配リスクがある☔️

2025年3月で配当性向38%、無理のない範囲で配当金を出してます。配当性向40%を目標にしているため、増収増益によって増配につながることに期待。

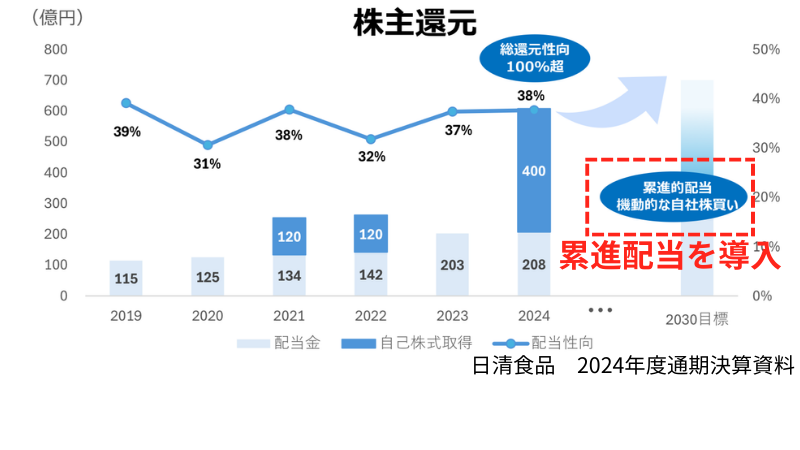

配当方針◎:累進的配当制度あり

配当方針のポイント

配当金の対する方針を示しているか、企業の姿勢が大事。決算資料を確認する。

- 累進配当制度(減配をしない)やDOE制度(自己資本に連動)がある☀️

- 配当金を配当性向を目標にしている⛅️

- 配当金の方針がない☔️

累進的配当を掲げており、業績の安定度も高いです。基本的に減配リスクはありません。

企業分析のまとめ:日清食品は優良企業

ここまでの分析内容について、まとめます。| 項目 | 評価 | 内容 |

|---|---|---|

| 食料品セクター | ー | ディフェンシブ |

| 売上高 | 優秀 | 長期で右肩上がり。 2030年に1挑円を目標。 |

| EPS | 優秀 | 右肩上がりで成長。 |

| ROE | 良 | 11.36%。 2030年に15%を目標。 |

| PBR | イマイチ | 1.78倍でやや高め。 |

| 自己資本比率 | 優秀 | 56%で財務健全。 直近、60%を割れる。 |

| 配当金 | 優秀 | 右肩上がりで増額。 直近10年で+180%に成長。 |

| 配当性向 | 良 | 直近38%。 配当性向40%を目標。 |

| 配当方針 | 優秀 | 累進的配当制度あり。 |

各項目で、とても優秀な実績を積み上げています。業種による安定性は高く、ブランド力と海外展開力から今後の業績にも期待できます。

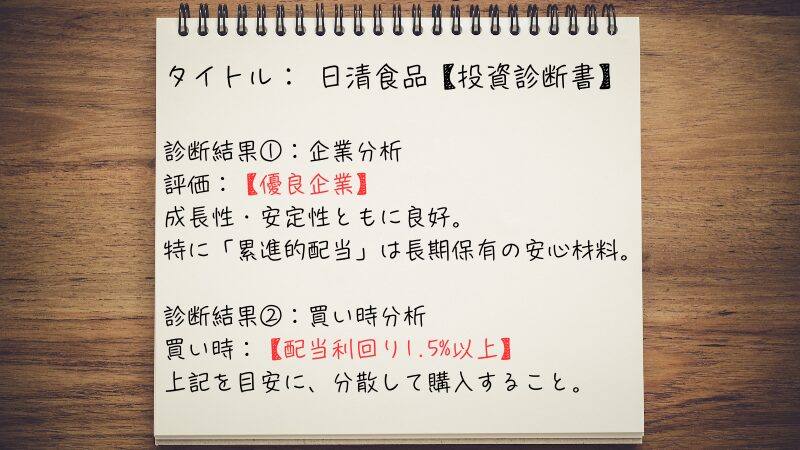

日清食品は、配当金も資産も成長が期待できる「優良企業」と判断しました。

日清食品に行った優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方10選はこちら。

日清食品の買い時分析

日清食品の買い時を分析します。10年間の配当利回りから分析を行い、買い時の基準を決めます。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

10年間の配当利回りで、買い時を分析

10年間の分析から、配当利回りの中央値は1.3%でした。中央値より上のサポートラインとして、1.5%と1.7%の分析を行います。また、参考として、2.0%でも分析します。

- サポートライン:1.5% ○

- 購入できた日数:538日

10年間(2464日)のうち、21.8%の営業日

→買い時と判断 - サポートライン:1.7% △

- 購入できた日数:219日

10年間(2464日)のうち、8.9%の営業日

→購入できるチャンスが少ない - 【参考】:2.0% △

- 購入できた日数:146日

10年間(2464日)のうち、5.9%の営業日

→購入できるチャンスが少ない

2024年より以前は、1.0%〜1.7%の間を推移しています。2024年度の増配によって、配当利回りが上昇しました。株価が減少しているため、最近では2%を超えています。

暴落時の利回りを分析

暴落時の最大利回りを分析します。10年間でサーキットブレーカーが発動したタイミングでの、最大利回りを確認します。

- 新型コロナウイルスによるショック

- 2020年3月 1.5%

- 日銀の金融政策変更によるショック

- 2024年8月 1.8%

- 米国のトランプ関税によるショック

- 2025年4月 2.4%

2024年以降、配当利回りが増加しているため、暴落時の最大利回りも増加傾向にあります。トランプ関税ショックの時に、2.4%まで配当利回りが増加しました。

【2025年度版】購入タイミングの株価を計算

2つ分析で確認した配当利回りから、日清食品の購入タイミングとなる株価を計算します。計算には2025年度の予定配当金70円(1株あたり)を使用します。

- 10年間の全体を分析:買い時1.5%

- 暴落時の分析:最大利回り2.4%

高値掴みを避けるため、3回に購入タイミングを分けると次のようになります。

- 【1回目】買い時のタイミング

- 配当金70円、利回り1.5% → 株価4,667円

- 【2回目】買い時から20%下落のタイミング

- 株価4,667円、20%下落 → 株価3,734円

- 【3回目】暴落時の利回り2.4%

- 配当金70円、利回り2.4% → 株価2,917円

【参考:買い時から40%下落】

株価4,667円、40%下落 → 株価2,800円

購入タイミングを3回に分ける理由については、こちらの記事で解説しています。

買い時のまとめ:1.5%以上が買い時

10年間の配当利回りを分析した結果、買い時は1.5%(10年間のうち、21.8%の営業日)、暴落時の最大利回りは2.4%(2025年4月トランプ関税ショック)となった。

日清食品で行った買い時の分析は、下記の記事で解説しています。マネックス証券の銘柄スカウターを使用した買い時の分析についても、やり方を紹介しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

日清食品の競合比較

日清食品の競合企業を比較します。

| 項目 | 日清食品 | 東洋水産 | アリアケジャパン |

|---|---|---|---|

| 概要 | 2897 プライム | 2875 プライム | 2815 プライム |

| 売上高 (企業の収入) | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS (稼ぐ力) | 右肩上がり | 右肩上がり | 横ばい |

| ROE (収益性) | 11.36% | 13.33% | 6.66% |

| PBR (純資産に対する割安さ) | 1.78倍 | 2.18倍 | 1.54倍 |

| 自己資本比率 (財務健全性) | 56% | 80.9% | 87.2% |

| 配当金の推移 | 連続的に増配 | 連続的に増配 | 連続的に増配 |

| 配当性向 (増配余力) | 38% | 31.9% | 50.5% |

| 配当方針 | 累進的配当 | 配当性向30% | DOE3%以上 |

| 足切り条件 | 通過 | 足切り | 足切り |

東洋水産も各項目で優秀な実績を出しています。しかし、配当利回りが1.9%のため、足切り条件に引っかかっています。

東洋水産の配当利回りが上昇すれば、日清食品と併せて購入を検討します。

サボりがちな競合調査を簡単に行う銘柄スカウターの比較機能はこちらで解説しています。

おまけ:株主優待は自社製品の詰め合わせ

日清食品には株主優待があり、自社製品の詰め合わせになります。詳しくは日清食品のサイトを確認してください。日清食品|株主優待

まとめ

最後に、今回の分析の結論をまとめます。

【👍魅力的なポイント】

- 驚異的な増配実績:10年で配当金が+180%(2.8倍)に成長。

- 株主への強い約束:「減配しない」を掲げる累進的配当で、将来も安心。

- 盤石な事業基盤:「カップヌードル」を武器に世界で成長し、業績も右肩上がり。

【⚠️注意すべきポイント】

- 原材料価格の高騰:食料品メーカーのため、小麦などの影響は大きい。

- 為替の変動:グローバル企業のため、為替によって利益を圧迫する可能性がある。

【投資判断】

結論として、日清食品はポートフォリオの中核になり得る「優良企業」です。ただし、焦りは禁物。データ分析から導き出した買い時の目安「配当利回り1.5%以上」をじっくり待って、賢く投資することが成功の鍵となります。

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、あなた自身の力で次の日清食品を見つけるために、ぜひ使い方をマスターしてみてください。

また、次の記事で。