広告|サイト内にPRを含みます。

- 配当金も株価も成長する、優良企業を見つけたい

- 今の株価は、「買い時」なのかを知りたい

- センコーより優秀な競合が、いるのか確認したい

配当利回りと知名度・話題性で、投資先を決めていませんか?

私は高値づかみ…含み損…減配…と失敗を繰り返してきました。雰囲気で投資先を決め、企業の抱えるリスクを見落としてきたのが原因です。

企業分析・買い時分析・競合比較を行うことで、根拠に基づいた投資の重要性を学びました。10年間投資を続け、保有する48企業中45企業でプラス、含み益+500万円を達成しています(2025年8月時点) 。

記事では、センコーの「企業分析」と「買い時分析」を解説します。

最後まで読めば、企業の本質的な価値と適切な投資タイミングを見極める具体的な方法がわかります。高値掴みを避け、再現性のある堅実な配当株投資を始めましょう。

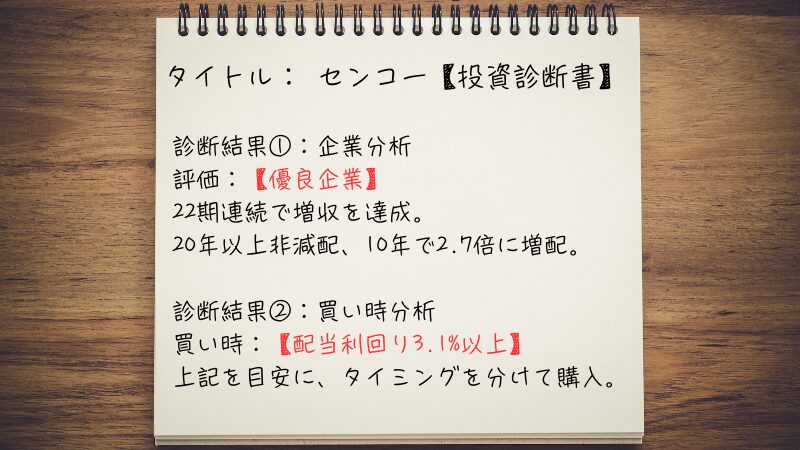

センコーグループは、企業向けの総合物流事業を中核に、M&Aにより事業を多角化して成長をしている企業です。22期連続した増収を背景に、長期で非減配かつ増配傾向にある企業です。投資判断は「優良企業」、買い時は「配当利回り3.1%以上」です。

▼センコーの企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 陸運セクター | ー | ディフェンシブ |

| 売上高 | 優秀 | きれいな右肩上がりで成長 |

| EPS | 優秀 | 右肩上がりで成長 |

| ROE | イマイチ | 9.39% |

| PBR | イマイチ | 過去最大1.64倍。 |

| 自己資本比率 | 良 | 財務健全30.2% |

| 配当金 | 優秀 | 20年以上非減配。 |

| 配当性向 | 良 | 38.7% |

| 配当方針 | 良 | 配当性向目標40%。 |

▼センコーの買い時分析

- 買い時 3.1%

- 3.1%以上で、購入できた日数840日。

10年間(2,463日)のうち、34%の営業日

▼センコーの競合比較

| 項目 | センコー | セイノー | SBS |

|---|---|---|---|

| 概要 | 9433 プライム | 9076 プライム | 2384 プライム |

| 特徴 | BtoB向け、M&Aで事業を多角化 | BtoB向け、国内最大手 | M&Aによる成長戦略 |

| 売上高 | 右肩上がり | 右肩上がり | 近年、右肩上がり |

| EPS | 右肩上がり | 横ばい | 右肩上がり |

| ROE | 9.39% | 4.65% | 11.47% |

| PBR | 1.64倍 | 0.84倍 | 1.64倍 |

| 自己資本比率 | 30.2% | 51.5% | 27.8% |

| 配当金の推移 | 20年以上非減配 | 減配実績あり | 無配・減配あり |

| 配当性向 | 38.7% | 88.4% | 28.9% |

| 配当方針 | 配当性向目標40% | DOE4.0% | 配当性向30%以上 |

【初めての方へ】2つの分析方法を解説

センコーの解説をする前に、私が行っている2つの分析方法について紹介します。

配当株投資で成功するために、分析を行う目的は次の2つです。

- 企業分析から、優良な企業を選ぶ

- 買い時の分析から、高値掴みをしない購入タイミングを決める

上場企業約4,000社の中から、「配当金も株価も成長する優良企業」を見つけます。売上高や成長率などを項目ごとに分析し、基準値を満たす企業を選びます。

どれだけ優良企業であっても、高値掴みは配当金と資産の成長にとってマイナスです。高値掴みを避けるため、データに裏付けられた買い時を判断します。

「企業分析」で優良企業を見つける

膨大な日本企業の中から、分析する価値のある有望な企業だけに絞り込みます。

5つの条件で、足切りを行う

- ROE(自己資本利益率)8%以上(収益性)

- 自己資本比率 20%以上(財務健全性)

- 配当性向 50%以下(配当金の持続性)

- 配当利回り 2%以上(最低限のリターン)

- 平均売上高成長率 0%以上(成長性)

この5つの条件は、「配当金」と「資産」の成長を狙うための最低ラインです。企業の「稼ぐ力・安定性・成長性」をバランス良く見ることで、優良企業の候補を効率的に見つけ出します。

次に、候補の中から下記の項目をチェックし、それぞれ評価を行います。

| 項目 | 優秀 | 良 | イマイチ or NG |

|---|---|---|---|

| 売上高 (企業の収入) | 安定した右肩上がり | ジグザグでも右肩上がり | 右肩下がり |

| EPS (稼ぐ力) | 右肩上がり | 横ばい | 右肩下がり |

| ROE (収益性) | 12%以上 | 10%以上 | 8%以下 |

| PBR (純資産に対する割安さ) | 1倍以下 | 1倍超 | 数値が大きいほど割高 |

| 自己資本比率 (財務健全性) | 60%以上 | 30%以上 | 20%未満 |

| 配当金の推移 | 連続した増配傾向 | 増配傾向 | 減配実績がある |

| 配当性向 (増配余力) | 30%以下 | 50%以下 | 50%以上 |

| 配当方針 | DOE、累進配当 | 配当性向を目標 | 設定なし |

売上高・EPS・配当金の推移を重視しつつ、多くの項目で良い評価を獲得している企業が、優良企業です。ROE・PBRや自己資本比率は、ビジネスモデルが影響するため業種による傾向があります。1社の分析だけで判断せず、競合比較することが重要。

長期的に安定かつコツコツ成長している企業を評価します。

企業分析の詳細については、下記の記事で解説しています。

【再現性あり】失敗しない配当株の選び方|初心者がハマる高配当の罠を解説

「買い時の分析」で、高値掴みを避ける

優良企業を厳選した上で、高値掴みを避けることが重要です。10年間の配当利回りを2つの方法で分析して、根拠のある買い時を配当利回りから特定します。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

10年間分ある配当利回りのデータは、Pythonで解析しています。

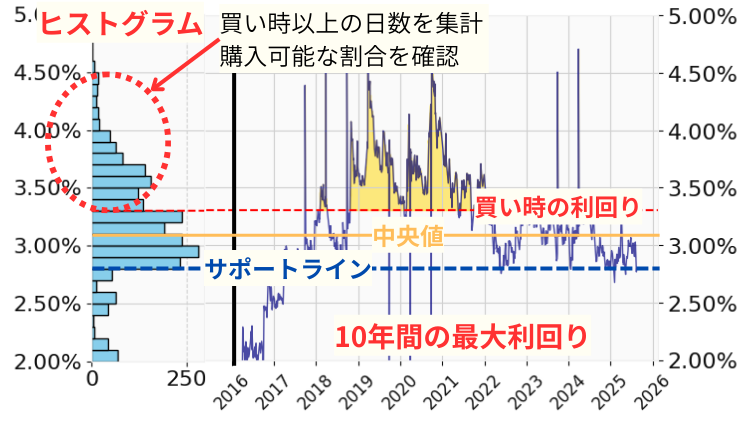

10年間の全体を分析

各営業日の最低株価と実績配当金のデータを使用して、「最大配当利回り」と「ヒストグラム」をグラフ化します。

「買い時の利回りで購入できる日は、10年間で何日あったか?」を統計的に評価し、高値掴みをしない「買い時」を決めます。

- 最大配当利回りのグラフ

- 10年間の配当利回りにおける、中央値とサポートライン(投資家に意識されている利回り)を確認

- ヒストグラム

- 利回りごとの営業日をカウント。サポートライン以上で、購入できた日数の割合を計算する。

▼参考例:グラフとチェックリスト

- 中央値

- サポートライン

- 買い時の利回りで、購入できた日は何日あるか

次に、暴落時の最大利回りを確認します。暴落の基準として、サーキットブレーカーの発動を目安にしています。

暴落時の分析

サーキットブレーカーが発動した、下記タイミングの最大利回りを確認します。

- 2020年3月

新型コロナウイルスによるショック - 2024年8月

日銀の金融政策変更によるショック - 2025年4月

米国のトランプ関税によるショック

株を購入するタイミングは、10年間の分析で決めた買い時まで、株価が下がったときです。買い時からさらに株価が下がったときは、追加で購入を行います。暴落時の最大利回りになるまで株価が下がった場合、購入予定の株数まで購入します。

高値掴みのリスクを避けるため、購入するタイミングは3回に分散します。

買い時と購入タイミングの分散については、詳細を下記の記事で解説しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

センコーの企業分析

ここからセンコーの企業分析について、解説します。最初に足切りの条件をクリアしているか確認します。

足切り条件で、センコーを評価

- ROE:9.39% 合格8%以上

- 自己資本比率:30.2% 合格20%以上

- 配当性向:38.7% 合格50%以下

- 配当利回り:2.4% 合格2%以上

- 平均売上高成長率: 7.9% 合格0%以上

すべての条件を合格しています。10年での平均売上高成長率7.9%は高く、順調に事業が成長している証拠。優良企業であるかを判断するため、各項目について詳細を分析します。

会社概要:安定堅実の総合物流企業

センコーは物流事業を中核とし、トラック輸送・鉄道輸送・海上輸送・倉庫業などを組み合わせた総合物流企業です。積極的なM&A(合併と買収)を通じて、5つのセグメントで事業を拡大しています。

- 物流事業:輸送・保管・構内作業といった物流全般

- 商事・貿易事業:石油や日用雑貨・食品酒類などの販売

- ライフサポート事業:介護やフィットネス、子育て支援などを手掛ける

- ビジネスサポート事業:物流コンサルや人材派遣を行う

- プロダクト事業:食品容器や雑貨用品などの製造・販売する

配当株投資をする上で、知っておきたいセンコーの特徴を紹介します。

- 2025年度業績予想

- 2025年3月期決算で22期連続増収、16期連続経常増益を達成。非常に安定して成長を続けている実績があります。

- 多角的な事業拡大による安定性

- 中核の物流事業を含め5つの事業を展開。特定分野の景気変動リスクを分散し、安定した収益基盤を構築しています。

- M&Aによる事業拡大

- 積極的なM&Aにより、介護・子育て支援、フィットネス、食品容器製造など、社会の変化やニーズに対応した成長事業を取り込んでいます。

- 資本コストと株価を意識した経営

- 経営目標として、「ROE(自己資本利益率)10%以上」および「PBR(株価純資産倍率)1倍以上」掲げている。

- 安定した株主還元

- 中期経営計画で配当性向40%を目指す方針を掲げています。業績の連続成長から、増配傾向にあり、非減配20年以上(ダイヤモンドザイ)になります。

センコーの業種になる、陸運セクターついて解説します。

陸運セクターの特徴は?

- ディフェンシブセクター

- 物流は社会のインフラであり、特に食品や日用品などの生活必需品の輸送は景気に関わらず底堅い需要があります。

- コスト構造

- 収益が燃料費、人件費、高速道路料金などのコスト変動に大きく左右されます。

- 労働集約型のビジネスモデル

- 多くのプロセスを人手に頼るため、人件費の割合が高く、人材の確保や育成が経営の重要課題です。

- 設備投資

- 物流センターやトラックなどの大規模な設備投資が必要なため、自己資本比率が低めで、有利子負債が多くなる傾向があります。

- 業界再編の動き

- ドライバー不足や後継者問題などを背景に、事業成長の領域を求めてM&Aが活発に行われています。

センコーが事業を行う上での懸念点(リスク)を確認します。

- 物流事業は、原油価格の高騰による燃料費の上昇がコスト増につながります

- 人手不足や人件費の上昇は、収益を圧迫する要因になります

- 積極的なM&Aや設備投資により、有利子負債が増加傾向

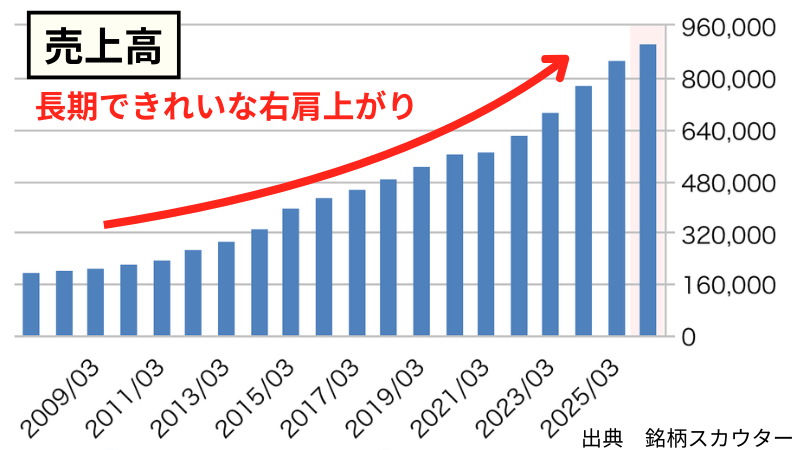

売上高◎:22期連続増収で成長

売上高のポイント

売上は、事業活動の源泉。売上が増加しないと、企業も配当金も成長しない。

- 長期で綺麗な右肩上がりが理想☀️

- 上げ下げしながら、右肩上がり⛅️

- 横ばい、右肩下がりは、減配リスク☔️

過去最高売上高を更新

22期連続で増収を達成しており、事業を成長させている。コロナショック(2020年)でも増収しており、安定性が抜群。ディフェンシブらしい力を発揮している。

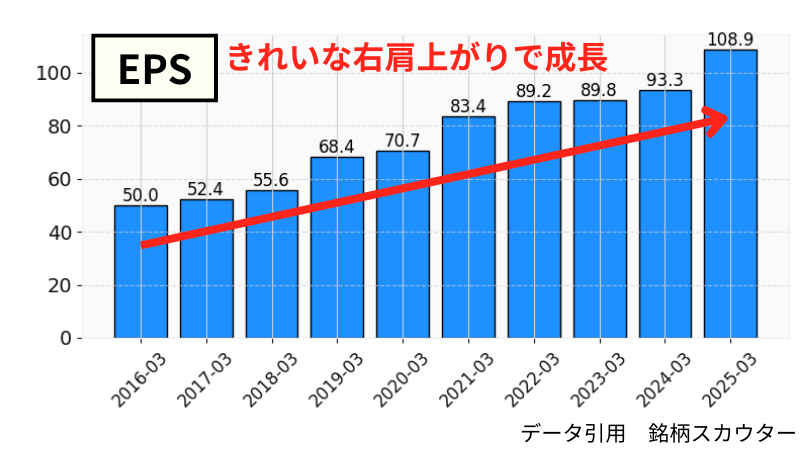

EPS◎:安定した連続成長

EPSのポイント

利益を出すこと、つまりはEPSを増やすことが企業の使命。事業投資で、EPSが一時的に下がることもある。

- ジグザグしながらも、増加傾向☀️

- 横ばいは、様子見⛅️

- 減少傾向であると、減配リスク☔️

EPS 108.9円(2025年3月)

きれいな右肩上がりで、EPSが成長している。コロナ禍でもEPSを伸ばし、連続成長しているのはすばらしい!

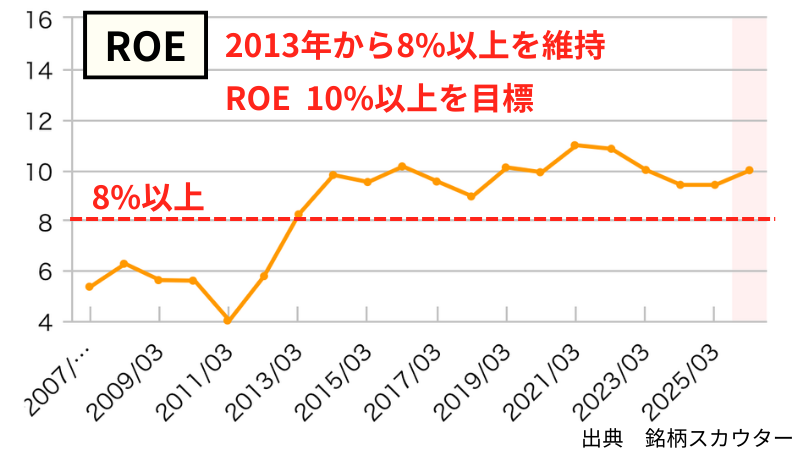

ROE△:ROE10%以上が目標

ROEのポイント

自己資本あたりの純利益。資本に対し、効率的に利益を出しているか。借金が多いと、数値が大きくなる。

- 12%以上:優良企業☀️

- 10%以上:優秀な企業⛅️

- 8%以下:課題あり☔️

ROE 9.39%(2025年3月)

2013年以降、安定して8%以上を維持している。ROE10%以上を目標にしており、継続さらなる高収益に期待。

PBR△:ここ1年で増加

PBRのポイント

企業の純資産に対する、株価の割安さを表す指標。1万円の入った財布が、1万円の価格でPBR1倍。

- PBR1倍以下:割安。株価を上げるために増配の可能性がある☀️

- PBR1倍超:割安でも割高でもない⛅️

- 数値が大きい:割高。ただし、割高=投資NGではない☁️

PBR 1.64倍(2025年3月)

ここ1年で株価が上昇傾向。そのため、5年間で見たときの最大値付近を推移している。

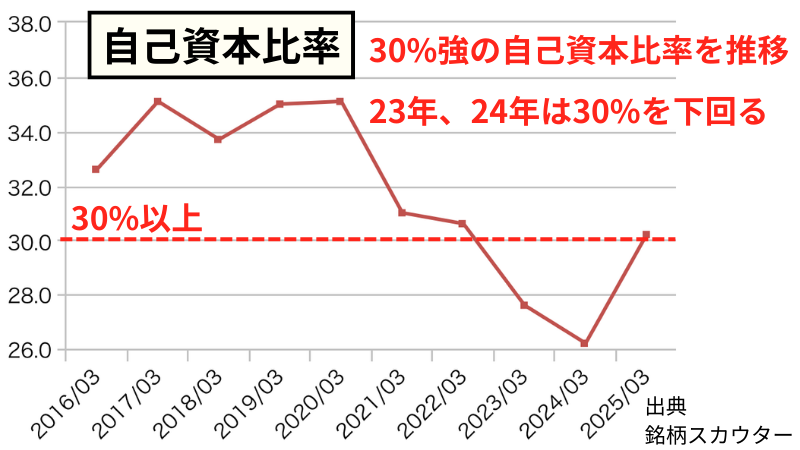

自己資本比率○:30%前後を推移

自己資本比率のポイント

総資産の中、自己資本(=借金ではない)の割合。業界によって傾向があり、銀行業や金融業は低い。

- 60%以上:優良企業、盤石な財務基盤☀️

- 30%以上:優秀な企業、財務安定⛅️

- 20%未満:課題あり☔️

自己資本比率 30.2%(2025年3月)

2023年と2024年は30%を割っていたが、2025年は30.2%に回復。以前は30%強を推移していた。物流施設の建設やM&Aなどの投資活動によって、有利子負債が増加していることが原因。

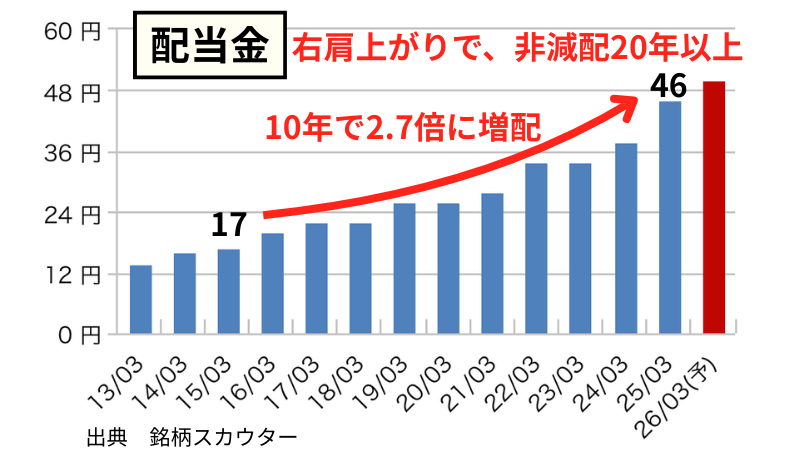

配当金◎:非減配20年以上、10年で2.7倍

配当金のポイント

配当金が投資の最終目的であり、最も大事な指標。長期にわたって、安定して成長し続ける企業を厳選する。

- 長期で綺麗な右肩上がりが理想☀️

- 業績に連動して増配、長期で減配なし⛅️

- 減配or無配の実績があるとNG☔️

1株配当金 46円(2025年3月)

連続ではないが、右肩上がりで増配している。非減配年数は、20年以上と優秀。コロナショックでも減配はせず、10年で2.7倍に増配している。

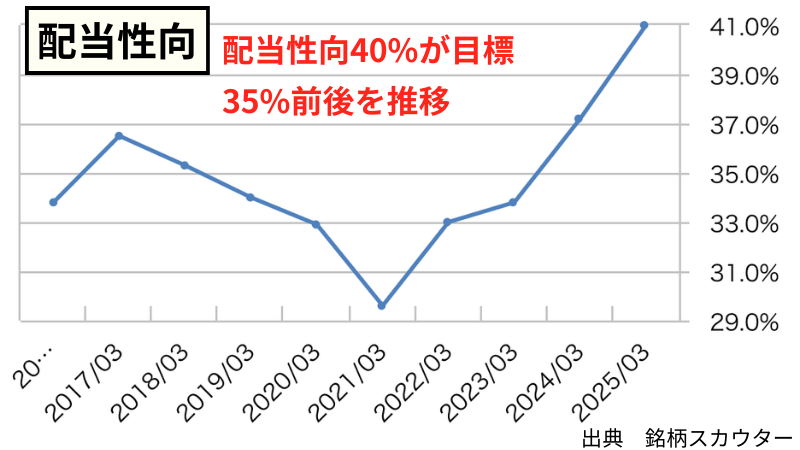

配当性向○:35%前後を推移

配当性向のポイント

利益のうち、配当金で還元している割合。100%以上で、借金or貯金の取り崩しで配当金を支払っている状態。

- 30%以下:増配の余力あり☀️

- 50%未満:無理のない配当金⛅️

- 50%以上:将来、減配リスクがある☔️

配当性向 38.7%(2025年3月)

35%前後を推移。配当性向40%が目標。

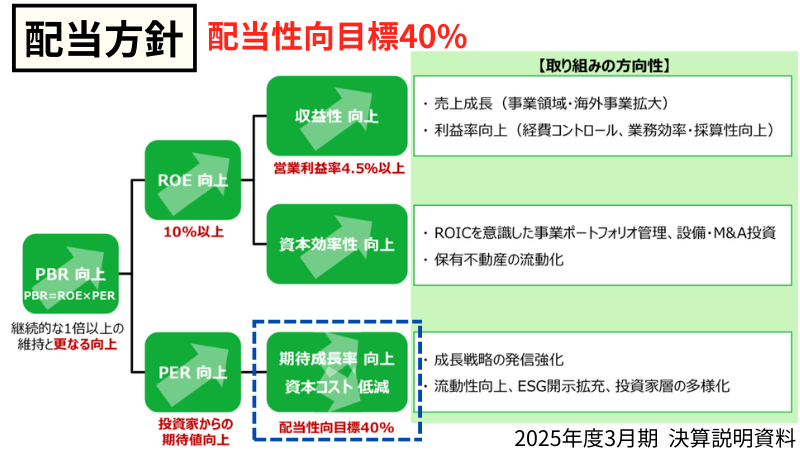

配当方針○:配当性向40%を目標

配当方針のポイント

配当金に対する方針を示しているか、企業の姿勢が大事。決算資料を確認する。

- 累進配当制度(減配をしない)やDOE制度(自己資本に連動)がある☀️

- 配当金を配当性向を目標にしている⛅️

- 配当金の方針がない☔️

配当性向目標40% (2025年3月期決算説明資料)

配当性向を目標40%にしているため、利益の増加にともなう増配に期待。

企業分析のまとめ:センコーは優良企業

センコーの企業分析を表にまとめます。

| 項目 | 評価 | 内容 |

|---|---|---|

| 陸運セクター | ー | ディフェンシブ |

| 売上高 | 優秀 | きれいな右肩上がりで成長 |

| EPS | 優秀 | 右肩上がりで成長 |

| ROE | イマイチ | 9.39% |

| PBR | イマイチ | 過去、最大値付近にいる。 |

| 自己資本比率 | 良 | 財務健全30.2% |

| 配当金 | 優秀 | 20年以上非減配。 |

| 配当性向 | 良 | 38.7% |

| 配当方針 | 良 | 配当性向目標40%。 |

売上高・EPS・配当金が、きれいな右肩上がりで増加している。特にEPSが安定して成長しており、20年以上非減配の実績は強みです。積極的なM&Aと設備投資により自己資本比率が減少、燃料費や人件費の増加による利益の圧迫が懸念材料。全体をみて、センコーは文句なしの「優良企業」です。

センコーに行った優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方10選はこちら。

センコーの買い時分析

センコーの買い時を分析します。10年間の配当利回りから、買い時の基準を決めます。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

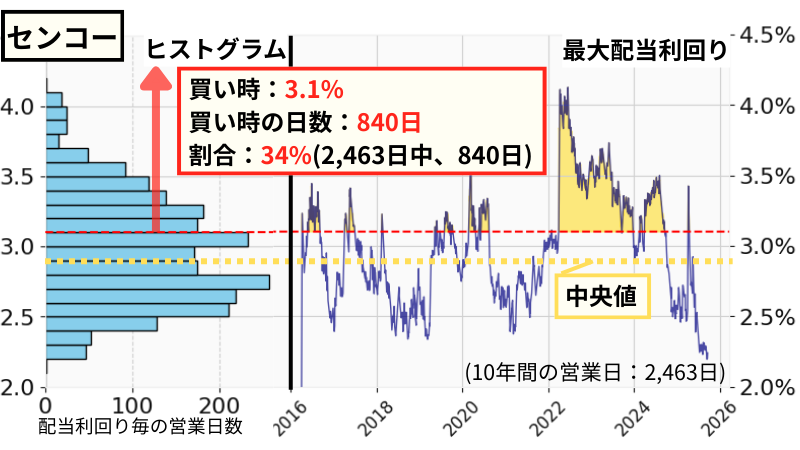

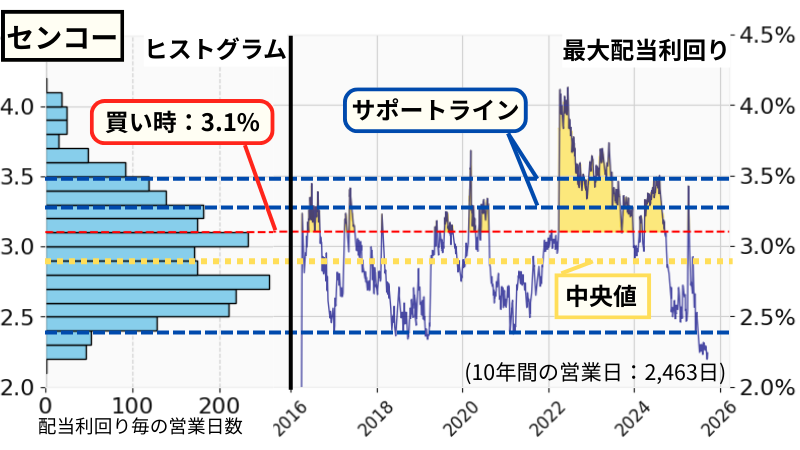

買い時は、配当利回り3.1%以上

10年間で、取引可能な営業日は2,463日ありました。10年間の分析から、配当利回りの中央値は2.91%になります。サポートラインとして、下記の配当利回りを分析します。

- 中央値より下のサポートライン:2.4%

- 中央値より上のサポートライン:3.1%、3.3%、3.5%

サポートラインは、「配当利回り毎の営業日数が集中」または「配当利回りが切り返している」から判断しています。投資家から意識されている配当利回りを見つけて分析します。

- サポートライン 2.4% ×

- 10年間(2,463日)のうち、2.4%以上で購入できた日数:2,233日、90.6%の営業日

→中央値以下で、買い時ではない - サポートライン 3.1% ○

- 10年間(2,463日)のうち、3.1%以上で購入できた日数840日、34%の営業日

→買い時と判断 - サポートライン 3.3% △

- 10年間(2,463日)のうち、3.3%以上で購入できた日数485日、19.7%の営業日

→購入できるチャンスが少ない。3.1%を優先。 - サポートライン 3.5% ×

- 10年間(2,463日)のうち、3.5%以上で購入できた日数228日、9.3%の営業日

→購入できるチャンスが少ない。

配当利回り3.1%を買い時の基準とします。3.3%では営業日数が20%以下となり、機会損失のリスクを避けるために3.1%を買い時にしました。

暴落時の最大利回りは3.7%

暴落時につけた株価の最安値から、最大利回りを計算します。サーキットブレーカーが発動したときの最大利回りを暴落の基準として確認。

- 新型コロナウイルスによるショック

- 最大利回り 3.7%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り 3.5%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り 3.4%(2025年4月)

サーキットブレイカー発動時の最大利回りは、3.5%前後まで株価が暴落しています。似た水準まで減少していることから、暴落時の基準は3.7%としています。

買い時のまとめ

分析から、買い時の配当利回りを確認した。

- 買い時:3.1%(840日、34%の営業日)

- 暴落時の最大利回り:3.7%(2020年3月)

買い時の配当利回りから、株価を計算します。計算には2025年度の1株あたり50円の予定配当金を使用。高値掴みを避けるためタイミングを分けて購入します。

- 【1回目】買い時のタイミング

- 配当金50円、利回り3.1% → 株価1,613円

- 【2回目】暴落時の利回り3.7%

- 配当金50円、利回り3.7% → 株価1,351円

【参考:買い時から20%下落】株価1,613円、20%下落 → 株価1,290円

センコーで行った買い時分析の方法と購入タイミングの分け方は、下記の記事で解説しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

センコーの競合比較

センコーの競合を比較します。

| 項目 | センコー | セイノー | SBS |

|---|---|---|---|

| 概要 | 9433 プライム | 9076 プライム | 2384 プライム |

| 特徴 | BtoB向け、M&Aで事業を多角化 | BtoB向け、国内最大手 | M&Aによる成長戦略 |

| 売上高 | 右肩上がり | 右肩上がり | 近年、右肩上がり |

| EPS | 右肩上がり | 横ばい | 右肩上がり |

| ROE | 9.39% | 4.65% | 11.47% |

| PBR | 1.64倍 | 0.84倍 | 1.64倍 |

| 自己資本比率 | 30.2% | 51.5% | 27.8% |

| 配当金の推移 | 20年以上非減配 | 減配実績あり | 無配・減配あり |

| 配当性向 | 38.7% | 88.4% | 28.9% |

| 配当方針 | 配当性向目標40% | DOE4.0% | 配当性向30%以上 |

セイノーは、センコーと同じくBtoB向けの物流、業界最大手の企業です。SBSは積極的なM&Aを行い新たな分野に事業を拡大しており、センコーと同じ成長戦略をとっています。セイノーもSBSも過去に無配・減配の実績があります。20年以上減配の実績がなく、安定して増配を続けていることが、センコーの強みです。

サボりがちな競合調査を簡単に行う銘柄スカウターの比較機能はこちらで解説しています。

まとめ:センコーのポイント

最後に、今回の分析の結論をまとめます。

【👍魅力的なポイント】

- 安定した増配実績:20年以上非減配、10年で2.7倍に増配。

- 安定的な増収:22期連続で増収、安定した成長。

- 多角的に事業を拡大:積極的にM&Aを行い、事業の領域を広げることで安定した収益基盤。

【⚠️注意すべきポイント】

- 負債額の増加:積極的なM&A、設備投資を行っているため、負債額が増加。

- コストの増加:燃料費・人件費の増加により、収益が圧迫される懸念。

【投資判断】

結論として、センコーは安定して成長を積み上げてきた「優良企業」です。ただし、高値掴みは禁物。買い時分析から導き出した目安は「配当利回り3.1%以上」です。決めた基準を守って投資することが成功の鍵となります。

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、あなた自身の力で次のセンコーを見つけるために、ぜひ使い方をマスターしてみてください。

また、次の記事で。

⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。