広告|サイト内にPRを含みます。

- 配当金も株価も成長する優良企業を見つけたい

- 連続増配記録は、今後も維持できるか知りたい

- ユニ・チャームより優秀な競合がいるのかを確認したい

配当利回りと知名度・話題性で、投資先を決めていませんか?

私は高値づかみ…含み損…減配…と失敗を繰り返してきました。雰囲気で投資先を決め、企業の抱えるリスクを見落としてきたのが原因です。

企業分析・買い時分析・競合比較を行うことで、根拠に基づいた投資の重要性を学びました。10年間投資を続け、保有する48企業中45企業でプラス、含み益+500万円を達成しています(2025年8月時点) 。

この記事では、ユニ・チャームの「企業分析」「買い時分析」および「競合比較」について徹底解説します。

最後まで読めば、企業の本質的な価値と競合との優劣を見極める具体的な方法がわかります。高値掴みを避け、再現性のある堅実な配当株投資を始めましょう。

ユニ・チャームは、「ムーニー」や「ソフィ」で知られる衛生用品の最大手企業です。配当金の成長に加え、高収益を維持し、売上高は8年連続で過去最高を更新しています。

分析の結果「優良企業」、買い時は「配当利回り0.9%以上」となりました。

▼ユニ・チャームの企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 化学セクター | ー | 景気敏感 |

| 売上高 | 優秀 | 右肩上がり |

| EPS | 優秀 | 右肩上がり |

| ROE | 良 | 高収益11.14% |

| PBR | イマイチ | 2.24倍で高い。 |

| 自己資本比率 | 優秀 | 62.3% |

| 配当金 | 優秀 | 23期連続増配 |

| 配当性向 | 良 | 31.6% |

| 配当方針 | 優秀 | 連続増配・配当性向35% |

▼ユニ・チャームの買い時分析

- 買い時 0.9%

- 0.9%以上で購入できた日数は、837日

10年間(2,465日)のうち、9.7%の営業日

→2025年以降、0.9%以上で配当利回りが上昇中

▼ユニ・チャームの競合比較

| 項目 | ユニ・チャーム | 花王 | 大王製紙 |

|---|---|---|---|

| 概要 | 8113 プライム | 4452 プライム | 3880 プライム |

| 特徴 | 衛生用品(紙オムツ・生理用品)のトップメーカー | 70以上のブランド、日用品の総合王者 | 「エリエール」で知られる大手製紙会社 |

| 売上高 | 右肩上がり | ほぼ横ばい | 右肩上がり |

| EPS | 右肩上がり | 右肩下がり | 乱高下 |

| ROE | 11.14% | 10.5% | -4.63% |

| PBR | 2.24倍 | 2.89倍 | 0.63倍 |

| 自己資本比率 | 62.3% | 57.1% | 26.7% |

| 配当金の推移 | 23期連続増配 | 35期連続増配 | 減配傾向 |

| 配当性向 | 31.6% | 65.5% | 赤字 |

| 配当方針 | 連続増配・配当性向35% | 安定的・継続的な配当 | DOE2.0% |

【初めての方へ】2つの分析方法を解説

ユニ・チャームの解説をする前に、私が行っている2つの分析方法について紹介します。

配当株投資で成功するために、分析を行う目的は次の2つです。

- 企業分析から、優良な企業を選ぶ

- 買い時の分析から、高値掴みをしない購入タイミングを決める

上場企業約4,000社の中から、「配当金も株価も成長する優良企業」を見つけます。売上高や成長率などを項目ごとに分析し、基準値を満たす企業を選びます。

どれだけ優良企業であっても、高値掴みは配当金と資産の成長にとってマイナスです。高値掴みを避けるため、データに裏付けられた買い時を判断します。

「企業分析」で優良企業を見つける

膨大な日本企業の中から、分析する価値のある有望な企業だけに絞り込みます。

5つの条件で、足切りを行う

- ROE(自己資本利益率)8%以上(収益性)

- 自己資本比率 20%以上(財務健全性)

- 配当性向 50%以下(配当金の持続性)

- 配当利回り 2%以上(最低限のリターン)

- 平均売上高成長率 0%以上(成長性)

この5つの条件は、「配当金」と「資産」の成長を狙うための最低ラインです。企業の「稼ぐ力・安定性・成長性」をバランス良く見ることで、優良企業の候補を効率的に見つけ出します。

次に、候補の中から下記の項目をチェックし、それぞれ評価を行います。

| 項目 | 優秀 | 良 | イマイチ or NG |

|---|---|---|---|

| 売上高 (企業の収入) | 安定した右肩上がり | ジグザグでも右肩上がり | 右肩下がり |

| EPS (稼ぐ力) | 右肩上がり | 横ばい | 右肩下がり |

| ROE (収益性) | 12%以上 | 10%以上 | 8%以下 |

| PBR (純資産に対する割安さ) | 1倍以下 | 1倍超 | 数値が大きいほど割高 |

| 自己資本比率 (財務健全性) | 60%以上 | 30%以上 | 20%未満 |

| 配当金の推移 | 連続した増配傾向 | 増配傾向 | 減配実績あり |

| 配当性向 (増配余力) | 30%以下 | 50%以下 | 50%以上 |

| 配当方針 | DOE、累進配当 | 配当性向を目標 | 設定なし |

売上高・EPS・配当金の推移を重視しつつ、多くの項目で良い評価を獲得している企業が、優良企業となります。ROE・PBRや自己資本比率は、ビジネスモデルが影響するため業種による傾向があります。1社の分析だけで判断せず、競合比較することが重要です。

長期的に安定かつコツコツ成長している企業を評価します。

企業分析の詳細については、下記の記事で解説しています。

【再現性あり】失敗しない配当株の選び方|初心者がハマる高配当の罠を解説

「買い時の分析」で、高値掴みを避ける

優良企業を厳選した上で、高値掴みを避けることが重要です。10年間の配当利回りを2つの方法で分析して、根拠のある買い時を配当利回りから特定します。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

10年間分ある配当利回りのデータは、Pythonで解析しています。

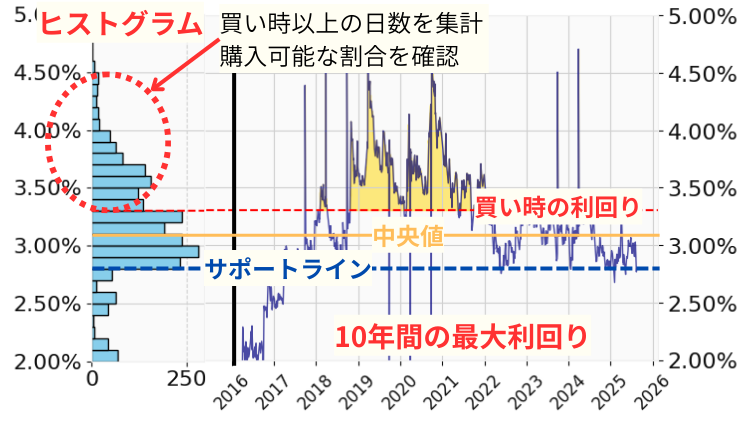

10年間の全体を分析

各営業日の最低株価と実績配当金のデータを使用して、「最大配当利回り」と「ヒストグラム」をグラフ化します。

「買い時の利回りで購入できる日は、10年間で何日あったか?」を統計的に評価し、高値掴みをしない「買い時」を決めます。

- 最大配当利回りのグラフ

- 10年間の配当利回りにおける、中央値とサポートライン(投資家に意識されている利回り)を確認

- ヒストグラム

- 利回りごとの営業日をカウント。サポートライン以上で、購入できた日数の割合を計算する。

▼参考例:グラフとチェックリスト

- 中央値

- サポートライン

- 買い時の利回りで、購入できた日は何日あるか

次に、暴落時の最大利回りを確認します。暴落の基準として、サーキットブレーカーの発動を目安にしています。

暴落時の分析

サーキットブレーカーが発動した、下記タイミングの最大利回りを確認します。

- 2020年3月

新型コロナウイルスによるショック - 2024年8月

日銀の金融政策変更によるショック - 2025年4月

米国のトランプ関税によるショック

株を購入するタイミングは、10年間の分析で決めた買い時まで、株価が下がったときです。買い時からさらに株価が下がったときは、追加で購入を行います。暴落時の最大利回りになるまで株価が下がった場合、購入予定の株数まで購入します。

高値掴みのリスクを避けるため、購入するタイミングは3回に分散します。

買い時と購入タイミングの分散については、詳細を下記の記事で解説しています。

【データで判断】配当株投資の「買い時」を解説|高値掴みを避ける分析法

ユニ・チャームの企業分析

ユニ・チャームの企業分析について解説します。最初に足切り条件を確認します。

▼足切り条件で、ユニ・チャームを評価

| 項目 | ユニ・チャーム | 基準 | 合否 |

|---|---|---|---|

| ROE | 11.14% | 8%以上 | 収益性 |

| 自己資本比率 | 62.3% | 20%以上 | 財務健全性 |

| 配当性向 | 31.6% | 50%以下 | 配当金の持続性 |

| 配当利回り | 1.86% | 2%以上 | 最低限のリターン |

| 平均売上高成長率 | 6.7%(5年) | 0%以上 | 成長性 |

(2025年10月20日)

企業の業績に関する項目は、すべて合格しています。しかし、配当利回りが1.86%と基準以下、もう少し欲しいところです。

利回りの上昇を期待し、ユニ・チャームが投資に適した企業かを分析により判断します。

ユニ・チャームの概要:成長を続けるグローバル企業

ユニ・チャームは、「ムーニー」や「ソフィ」で知られる衛生用品の最大手企業です。オムツや生理用品、ペットケア用品の分野で国内トップシェアを誇り、海外でも事業を大きく展開しています。

- ウェルネスケア:高齢者を対象にした、大人用のオムツ製品

- フェミニンケア:生理用品や女性のライフステージに関わるケア用品

- ベビーケア:赤ちゃん用オムツや育児関連用品

- ペットケア:ペットフード関連商品およびトイレタリー関連商品

不織布や吸収体について高い加工・成形技術を持ち、世界80カ国に製品を供給しています。世界シェアの拡大に向けて、2016年に資生堂およびライオンと販売分野で提携。

ユニ・チャームの概要

- 過去最高売上高を8年連続更新

- 2024年12月期は、連結売上高9,890億円で過去最高を更新しました。売上高は8年連続で過去最高を更新中。売上高は初の1兆円超えを目指しています。

- 海外売上高比率の高さ

- 2024年12月期において、海外売上高比率は65.9%(アジア売上高比率は44.8%)に到達。

- 高水準の収益性の確保

- ROE10〜15%の高収益な事業構造が強み。2024年12月期はフェミニンケア、ウェルネスケア、ペットケアが業績をけん引。特に北米のペットケアは高成長を継続し、収益性が大きく伸びています。

- 高い株主還元姿勢

- 2024年12月期に23期連続増配を達成しています。配当性向の目標を30%から35%に引き上げ。2025年度の基本方針には総還元性向50%を超える計画しており、自社株買いの可能性もあります。

ユニ・チャームの報告資料は、とても丁寧かつ見やすく作られています。資料から、投資家を大切にしている姿勢が感じられます。

ユニ・チャームのいる化学セクターについて解説します。

化学セクターの特徴は?

- 景気敏感セクター:幅広い産業に素材を供給しているため、経済全体の動向に業績が左右されやすいのが特徴。

- 製品が多岐:基本的な素材、素材を加工した合成繊維、化粧品・洗剤などの最終製品と多岐にわたる。競合比較をすることが重要。

- 研究開発が重要:より高機能・高付加価値な製品を開発するための研究開発が競争力の源泉となります。

- 大規模な設備:化学プラントなど、大規模な設備投資が必要。新規参入が難しく、設備を安定して稼働させることが収益性を保つ上でポイントになります。

- 原油価格の影響:多くの化学製品は石油を原料としており、原油価格の変動が製造コストに直接影響します。

ユニ・チャームの業績を押し下げる懸念点は、以下の通りです。

- 為替変動リスク

- 海外売上比率が6割を超えるため、為替変動がマイナスの影響を与える可能性があります。ただし、為替ヘッジ等に努めており、リスクの最小化を図っています。

- 減損損失の発生

- 2024年12月期、マレーシアの子会社等の事業において、6億8200万円の減損損失を計上しています。事業環境の変化による超過収益力の低下が理由。追加の減損損失が発生する可能性があります。

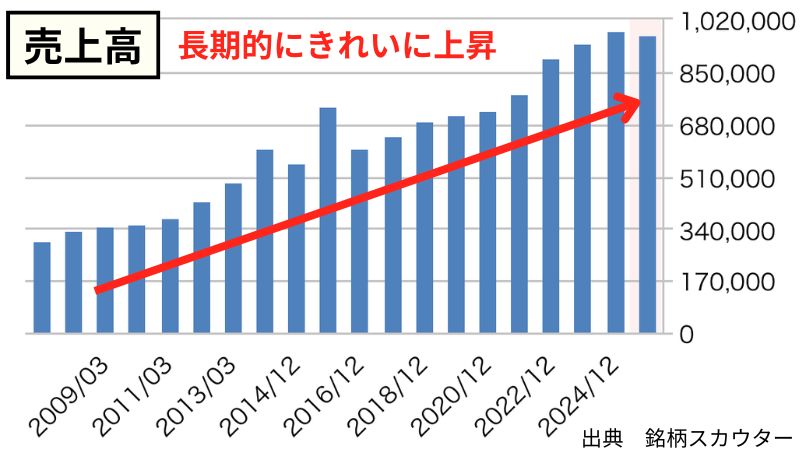

売上高◎:8期連続で過去最高、海外売上高比率65.9%

売上高のポイント

売上は、事業活動の源泉。売上が増加しないと、企業も配当金も成長しない。

- 長期で綺麗な右肩上がりが理想☀️

- 上げ下げしながら、右肩上がり⛅️

- 横ばい、右肩下がりは、減配リスク☔️

売上高 9,889億円(2024年12月期)

2024年に過去最高の売上高を更新しています。2016年から8期連続で過去最高を更新中。売上高1兆円を目指し、海外売上高比率が65.9%に達するグローバル企業です。

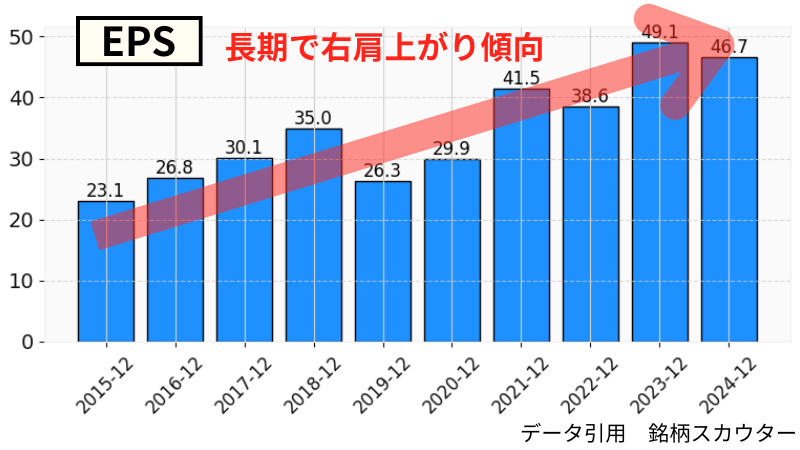

EPS◎:長期で右肩上がりで成長

EPSのポイント

1株あたりの純利益。企業の使命は、利益を出すことであり、EPSを増やすこと。事業投資などで、一時的に下がることがある。

- ジグザグしながらも、増加傾向☀️

- 横ばいは、様子見⛅️

- 減少傾向であると、減配リスク☔️

EPS 46.7円(2024年12月)

長期で右肩上がりで成長しています。

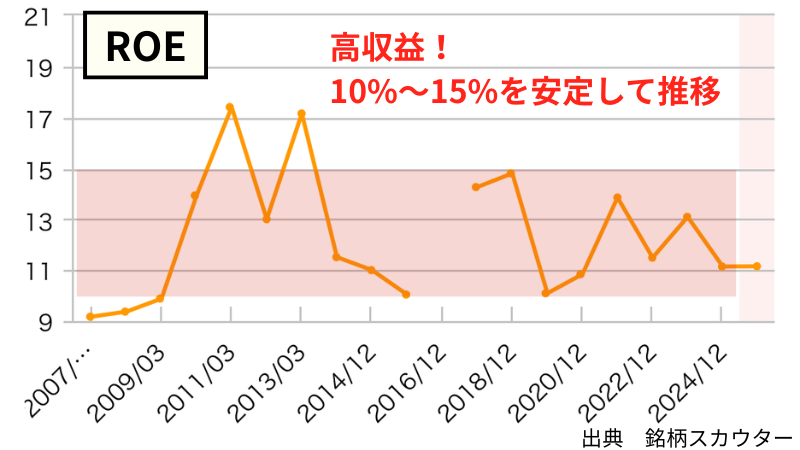

ROE○:安定した高収益企業

ROEのポイント

自己資本あたりの純利益。資本に対して、効率的に利益を出しているかの指標。自己資本が少ない(=借金過多)ために、数値が大きい場合がある。

- 12%以上:優良企業☀️

- 10%以上:優秀な企業⛅️

- 8%以下:課題あり☔️

ROE 11.14%(2024年12月)

長期的に10%〜15%の間を推移しています。とても高い収益を安定して継続しており、利益体質な企業です。

PBR△:5年で最も安い2.24倍

PBRのポイント

企業の純資産に対する、株価の割安さを表す指標。

- PBR1倍以下:割安。株価を上げるために増配の可能性がある☀️

- PBR1倍超:割安でも割高でもない⛅️

- 数値が大きい:割高。ただし、割高=投資NGではない☁️

PBR 2.24倍(2024年12月)

株価が下落傾向にあるため、PBRが下がり続けています。過去5年間の中で、今が最もPBRが小さい水準にいます。

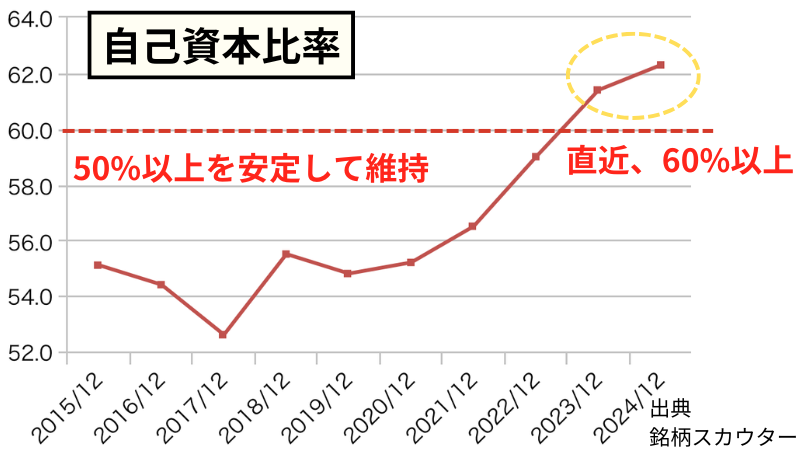

自己資本比率◎:62.3%の盤石企業

自己資本比率のポイント

総資産の中で、自己資本(=借金ではない資本)の割合をを示す指標。業界によって、自己資本比率が低くなることがある(例:銀行業、金融業)

- 60%以上:優良企業、盤石な財務☀️

- 30%以上:優秀な企業、財務安定⛅️

- 20%未満:課題あり☔️

自己資本比率 62.3%(2024年12月)

50%以上の自己資本比率を維持しています。2023年以降、60%を超える盤石な財務基盤を持っています。

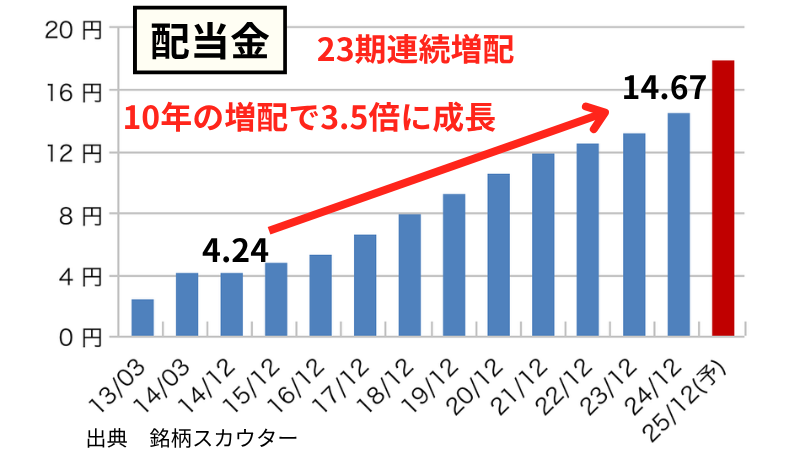

配当金◎:23期連続増配、10年で3.5倍に成長

配当金のポイント

配当金が投資の最終目的であり、最も大事な指標。長期にわたって、安定して成長し続ける企業を厳選する。

- 長期で綺麗な右肩上がりが理想☀️

- 業績に応じて増配、長期で減配なし⛅️

- 減配or無配の実績があるとNG☔️

1株配当金 14.67円(2024年12月)

日本企業の中で7番長い、23期連続増配記録を持っています(連続増配株ランキング)。

10年間で3.5倍(4.24円→14.67円)に配当金が成長しており、安定性と成長性を両立した実績を積み上げています。

増配率(10年平均)

増配率を計算した結果、10年平均増配率(CAGR)は13.2%です。

▼10年平均増配率(CAGR)の計算式

13.2%=(14.67円÷4.24円)(1÷10年)−1

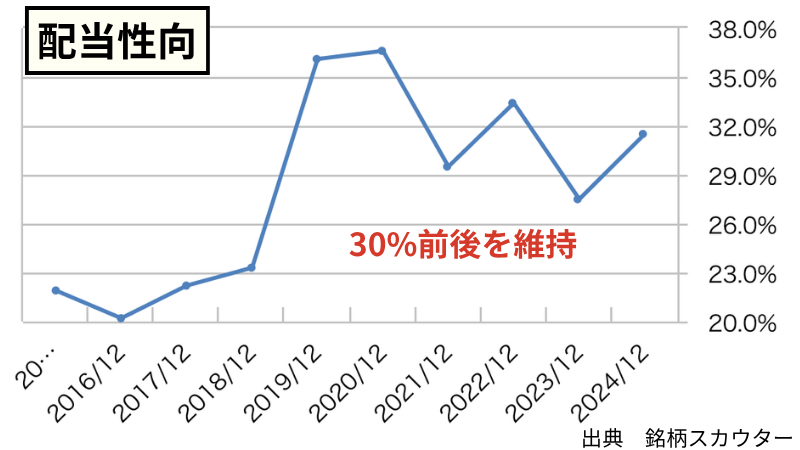

配当性向○:配当性向目標35%へ引き上げ

配当性向のポイント

利益のうち、配当金として株主還元している割合。低いほど、増配の余力がある。100%以上では、借金or貯金の取り崩しで配当金を支払っている。

- 30%以下:増配の余力あり☀️

- 50%未満:無理のない配当金⛅️

- 50%以上:将来、減配リスクがある☔️

配当性向 31.6%(2024年12月)

2019年以降、配当方針により配当性向30%前後にいます。2025年度から35%へ引き上げられるため、より配当金の成長が期待できます。

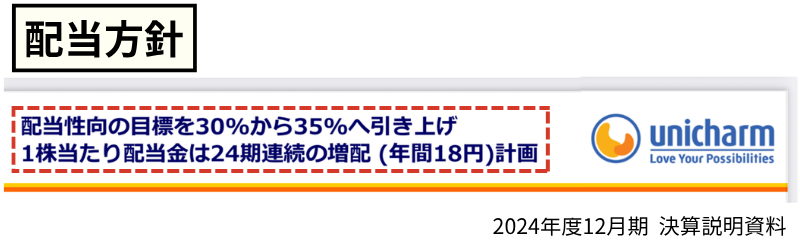

配当方針◎:連続増配を方針とする珍しい企業

配当方針のポイント

配当金に対する方針を示しているか、企業の姿勢が大事。決算資料を確認する。

- 累進配当制度(減配をしない)やDOE制度(自己資本に連動)がある☀️

- 配当金を配当性向を目標にしている⛅️

- 配当金の方針がない☔️

配当性向の目標を35%、24期連続の増配を計画(2024期、決算説明資料)

配当性向の引き上げ、24期連続の増配が方針として計画されています。連続増配に対する強い意志を感じます。

はっきりと連続増配を目標に掲げる企業は珍しいです。

企業分析のまとめ:業績も配当金も成長する優良企業

ここまでの分析内容について、まとめます。

| 項目 | 評価 | 内容 |

|---|---|---|

| 化学セクター | ー | 景気敏感 |

| 売上高 | 優秀 | 右肩上がり |

| EPS | 優秀 | 右肩上がり |

| ROE | 良 | 高収益11.14% |

| PBR | イマイチ | 2.24倍で高い。 |

| 自己資本比率 | 優秀 | 62.3% |

| 配当金 | 優秀 | 23期連続増配 |

| 配当性向 | 良 | 31.6% |

| 配当方針 | 優秀 | 連続増配・配当性向35% |

ユニ・チャームは、日本で7番目の長さになる23期連続増配を継続しています。海外売上比率65.9%のグローバル企業であり、8年連続で最高売上高を更新中。ROEは10%以上を安定して達成している高収益な企業です。

ユニ・チャームは、配当目的の投資先として「優良企業」です。業績の成長実績、安定した高収益、配当金の安定成長が魅力です。

優秀な企業ゆえに配当利回り1.86%とリターン低いです。しかし、成長性に期待する企業を一部持つことで、暴落に強く成長するポートフォリオになります。

- ユニ・チャームに行った優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方10選はこちら。

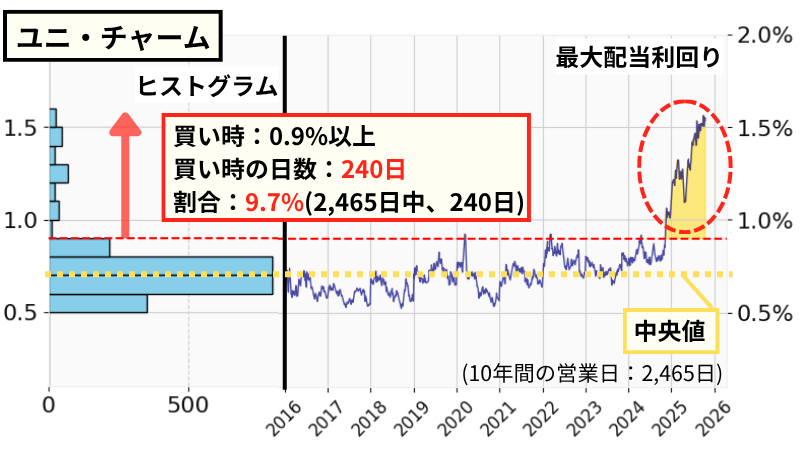

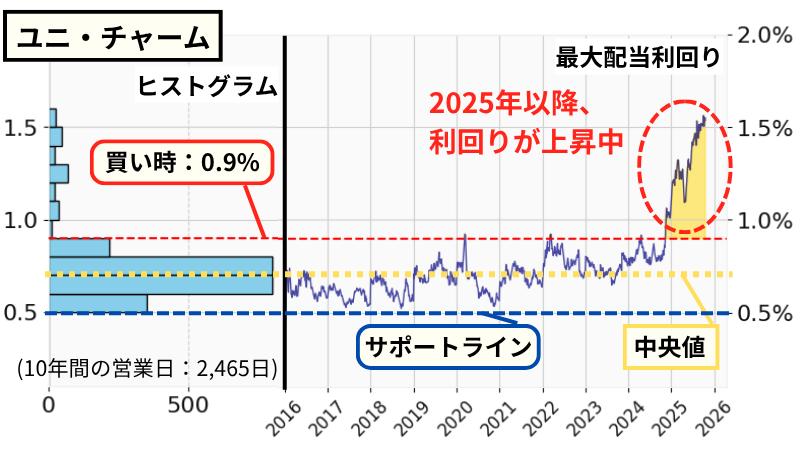

ユニ・チャームの買い時分析

ユニ・チャームの配当利回りを分析し、買い時を決めます。

- 10年間の全体を分析:高値掴みを避けた買い時を決める。

- 暴落時の分析:暴落時の最安値、「最大配当利回り」を確認する。

買い時は、配当利回り0.9%以上

10年間で、取引可能な営業日は2,465日ありました。配当利回りの中央値は0.7%です。

2016年から2024年まで0.5%〜0.9%の間を推移し、2025年以降0.9%以上に急上昇しています。狭いレンジに長期間いたため、配当利回りの反発ポイントとヒストグラムが集中しています。そのため、0.9%を買い時として分析を行います。

- 買い時 0.9%

- 購入できた日数:240日

10年間(2,465日)のうち、9.7%の営業日

現在の配当利回りは0.9%以上、10年以内で10%以下の購入タイミングがきています。

暴落時の最大利回りは、1.3%

暴落時につけた株価の最安値から、最大利回りを計算します。暴落の基準として、サーキットブレーカーが発動したときの最大利回りを確認します。

- 新型コロナウイルスによるショック

- 最大利回り 0.9%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り 0.9%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り 1.3%(2025年4月)

コロナショック、日銀ショックの際は配当利回り0.9%まで株価が下落。2024年11月から株価が減少傾向にあります。そのため、配当利回りが上昇し、トランプ関税ショックの最大利回りは1.3%となりました。

まとめ:【2025年度版】購入タイミングの株価

買い時分析の結果、下記の配当利回りが決まりました。

- 買い時:0.9%(240日、9.7%の営業日)

- 暴落時の最大利回り:1.3%(2025年4月)

2025年から配当利回りが急上昇しているため、分析による買い時よりも暴落時の最大利回りの方が大きくなっている。

それぞれの配当利回りにおける、ユニ・チャームの株価を計算します。2025年度の予定配当金1株あたり18円を使用。

- 買い時 0.9%

- 配当金18円、利回り0.9% → 株価2,000円

- 暴落時の最大利回り 1.3%

- 配当金18円、利回り1.3% → 株価1,385円

執筆している2025年10月時点では、株価は約1,000円、配当利回り1.8%になっています。

ユニ・チャームの競合比較

ユニ・チャームの競合企業として、花王と大王製紙を比較します。

- 花王(4452)

- 幅広い日用品を製造販売しており、紙オムツ・生理用品で競合しています。35期連続増配(日本で1位)を達成。事業内容、特徴が似た最大のライバルであり、業績比較の参考にします。

- 大王製紙(3880)

- 総合製紙メーカーの大手企業。紙オムツ・生理用品で競合しています。異なる事業を行なっている競合企業として業績を比較します。

それぞれの業績や特徴を比較します。

▼ユニ・チャームの競合比較

| 項目 | ユニ・チャーム | 花王 | 大王製紙 |

|---|---|---|---|

| 概要 | 8113 プライム | 4452 プライム | 3880 プライム |

| 特徴 | 衛生用品(紙オムツ・生理用品)のトップメーカー | 70以上のブランド、日用品の総合王者 | 「エリエール」で知られる大手製紙会社 |

| 売上高 | 右肩上がり | ほぼ横ばい | 右肩上がり |

| EPS | 右肩上がり | 右肩下がり | 乱高下 |

| ROE | 11.14% | 10.5% | -4.63% |

| PBR | 2.24倍 | 2.89倍 | 0.63倍 |

| 自己資本比率 | 62.3% | 57.1% | 26.7% |

| 配当金の推移 | 23期連続増配 | 35期連続増配 | 減配傾向 |

| 配当性向 | 31.6% | 65.5% | 赤字 |

| 配当方針 | 連続増配・配当性向35% | 安定的・継続的な配当 | DOE2.0% |

2025年10月時点

3社を比較した結果、「ユニ・チャーム」が最も魅力的です。

- ユニ・チャーム

- 業績・利益ともに成長しており、配当性向も低いです。連続増配を方針に掲げ、目標の配当性向を35%に引き上げたため、配当金の成長性に期待ができます。

- 花王

- 35期連続増配の実績は素晴です。一方、継続して配当性向が50%を超えています。配当金の継続性・成長性を考えると、収益性の回復が重要です。

花王の企業分析について、こちらで詳細を解説しています。 - 大王製紙

- 配当方針にDOE2.0%を掲げていますが、配当金は減配傾向です。赤字になっているため、ROEと配当性向がマイナスになっています。

まとめ:ユニ・チャームの成長性に期待

最後に、今回の分析の結論をまとめます。

【👍魅力的なポイント】

- 連続増配の実績:日本で7番目に長い23期連続増配。10年平均増配率は13.2%

- 成長する高収益企業:ROE10%〜15%を維持する高収益企業、8年連続で最高売上高を更新。

- 倒産リスクが低い:自己資本比率62.3%の盤石な財務優良企業。

【⚠️注意すべきポイント】

- 為替リスク:海外売上高比率が65.9%のグローバル企業のため、為替の影響が大きい。

- 減損処理:マレーシアの子会社等において、6億8200万円の減損損失を計上している。

【📝投資判断】

結論として、業績の成長実績、安定した高収益、配当金の安定成長が揃った「優良企業」。

【⏳買い時】

分析の結果、買い時の配当利回りは0.9%。2025年から配当利回りが急上昇し、トランプ関税ショック(2025年4月)による暴落時の最大利回りは1.3%になります。

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、あなた自身の力で次のユニ・チャームを見つけるために、ぜひ使い方をマスターしてみてください。

また、次の記事で。

⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。

【オススメ】使うだけで100万得する!マネックス証券の銘柄スカウター使い方10選

【補足】連続増配株ランキング ベスト20

連続増配を続けている企業をランキングで20社紹介します(2025年9月1日時点)。

| 順位 | 連続増配年数 | 企業名 | 業種 | 事業内容 |

| 1位 | 35年 | 花王 | 化学 | 「ビオレ」や「アタック」など、日用品や化粧品の製造販売 |

| 2位 | 27年 | SPK | 卸売 | 自動車の修理や車検で使用する部品の販売 |

| 3位 | 26年 | 三菱HCキャピタル | その他金融 | 企業向けに機械や設備を貸し出す(リース)会社 |

| 4位 | 25年 | 小林製薬 | 医薬品 | 「熱さまシート」など、医薬品や日用品を開発・販売 |

| 4位 | 25年 | ユー・エス・エス | 小売 | 中古車を業者間で売買するためのオークション会場を運営 |

| 4位 | 25年 | リコーリース | その他金融 | コピー機など事務機器を中心にリースや融資を行う |

| 7位 | 23年 | ユニ・チャーム | 化学 | 「ムーニー」や「シルコット」など、おむつや生理用品の製造販売 |

| 7位 | 23年 | リンナイ | 金属製品 | 給湯器やコンロなど、ガスを使った生活機器の製造 |

| 7位 | 23年 | KDDI | 情報・通信 | 「au」ブランドで携帯電話サービスを提供する大手通信会社 |

| 7位 | 23年 | 沖縄セルラー電話 | 情報・通信 | 沖縄県で「au」ブランドの携帯電話サービスを提供する会社 |

| 7位 | 23年 | サンドラッグ | 小売 | 医薬品や化粧品を販売するドラッグストアチェーン |

| 12位 | 22年 | サンエー | 小売 | 沖縄県でスーパーやレストラン、衣料品店などを展開 |

| 12位 | 22年 | パン・パシフィック・インターナショナルホールディングス | 小売 | 「ドン・キホーテ」などのディスカウントストアを運営 |

| 14位 | 21年 | ロート製薬 | 医薬品 | 「ロートZi:」などの目薬や、「肌ラボ」などの化粧品の製造販売 |

| 14位 | 21年 | 栗田工業 | 機械 | 工場などで使われる水をきれいにする装置や薬品の製造販売 |

| 14位 | 21年 | 高速 | 卸売 | 食品工場で使うトレーやラップなどの包装資材の販売 |

| 14位 | 21年 | ニトリホールディングス | 小売 | 家具やインテリア用品の販売 |

| 18位 | 20年 | プラネット | 情報・通信 | 日用品メーカーと卸売業者の間で受発注データをやり取りするシステムを提供 |

| 18位 | 20年 | 芙蓉総合リース | その他金融 | 企業向けに様々な設備や不動産などを貸し出す(リース)会社 |

| 18位 | 20年 | みずほリース | その他金融 | 企業向けに機械や情報機器などを貸し出す(リース)会社 |

引用 「連続増配ランキング ベスト20」ダイヤモンド・ザイ