広告|サイト内にPRを含みます。

この記事の結論

- 三菱HCキャピタルは監視銘柄

- 買い時は配当利回り4.0%以上

(株価1,125円以下)が目安 - 買い時にサブ銘柄として少額から保有

- 「配当金も株価も成長する優良企業」を見つけたい

- 三菱HCキャピタルってどんな企業?

- 三菱HCキャピタルの買い時はいつ?

配当利回りと知名度で、なんとなく投資先を決めてませんか?

その判断が将来の配当額を大きく左右します。

📉話題性で飛びつき、高値掴み。

💦含み損に耐えきれず損切り。

⬇️そして減配…。

私も同じ失敗を繰り返しました。雰囲気で投資をし、企業のリスクを見落としたのが原因です。

今では「企業分析・買い時分析・競合比較」を徹底し、保有47銘柄中46銘柄が含み益の+870万円を達成しています(2026年2月時点)。

この記事では、再現性ある配当株投資の判断軸を示します。

最後まで読むことで、次のことがわかります。

- 配当金も株価も成長する優良企業の見極め方

- 三菱HCキャピタルの投資判断と買い時

- 競合と比較した三菱HCキャピタルの特徴

三菱HCキャピタルは業界2位の総合リース企業です。日本企業で3番目に長い26期連続増配の実績があります。

▼三菱HCキャピタルの企業分析

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | その他金融業 (リース) |

| 売上高 | 右肩上がり | 合併後、右肩上がりで増加 |

EPS | 右肩上がり | 右肩上がりで成長 |

| ROE | 7.78% | 8%前後で推移 中経10%目標 |

| PBR | 1.11倍 | 25年から1倍超 割安感あり |

| 自己資本比率 | 15.2% | リース業特有の低さ |

| 配当金 | 右肩上がり | 26期連続増配 増配率15.7% |

| 配当性向 | 42.5% | 配当方針より40%以上を維持 |

| 配当方針 | 良 | 配当性向40%以上 |

▼三菱HCキャピタルの買い時分析

▼三菱HCキャピタルの競合比較

| 項目 | 三菱HCキャピタル | オリックス | 芙蓉総合リース |

|---|---|---|---|

| 概要 | 8593 プライム | 8591 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 7.78% | 8.76% | 9.98% |

| PBR | 1.11倍 | 1.24倍 | 0.84倍 |

| 自己資本比率 | 15.2% | 24.2% | 13.3% |

| 配当金の推移 | 連続増配26年 | 非減配14年 | 連続増配20年 |

| 配当性向 | 42.5% | 39.0% | 30.2% |

| 配当方針 | 配当性向40%以上 | 配当性向39%、累進配当 | 配当性向向上 配当性向30% |

🎙【忙しい方向け】AIによる記事要約ラジオ🎧

[再生時間:5分13秒]

通勤中や家事育児の合間にどうぞ。

三菱HCキャピタルの企業分析

企業分析から三菱HCキャピタルが「配当金も株価も成長する優良企業」か見極めます。

- 企業分析で行う足切り条件や分析の項目など、詳細はこちらで解説しています。

配当株投資におけるリース業の特徴

リース会社は「顧客が希望する機械や設備」をメーカーから購入し、顧客に長期間貸し出す事業です。

- 貸出収益:調達コストとリース料の差額で得る収益

- 資産収益:リース後に返却された物件(不動産、車、航空機)の売却益

- その他:設備の整備代、保険、資産管理など貸出に付随するサービス収益

金融政策によって調達コスト、市況によって売却益が影響を受ける景気敏感な業種です。

全国に展開している総合リースに投資すると、地域や業種をリスク分散できます。

リース企業の足切り条件

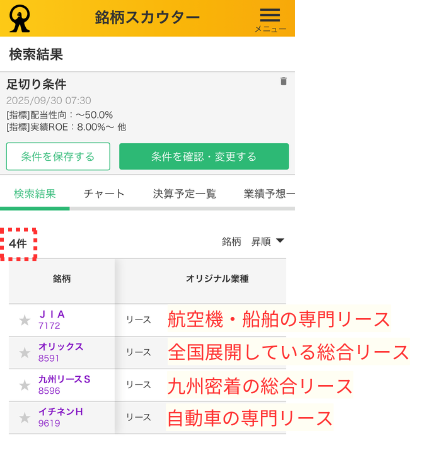

マネックス証券の銘柄スカウターを使用し、リース企業14社の中から「優良企業の候補」を厳選します。

私が設けている足切り条件を使用すると、リース企業14社→4社に絞り込むことができます。以下の表の通り、三菱HCキャピタルは基準を満たしていないことがわかりました。

▼足切り条件での三菱HCキャピタル評価

| 項目 | 合格基準 | 三菱HCキャピタル |

|---|---|---|

| 収益性 | ROE 8%以上 | 7.78% |

| 財務健全性 | 自己資本比率 20%以上 | 15.2% |

| 配当金の持続性 | 配当性向 50%以下 | 42.5% |

| 最低限のリターン | 配当利回り 2%以上 | 2.92% |

| 成長性 | 売上高成長率 0%以上 | 10.9% |

(2026年2月)

今後、足切り条件を満たす見込みはあるのか?

基準を下回っているROEと自己資本比率を深掘りしながら、詳細を分析します。

三菱HCキャピタルの特徴

🥈国内リース業界2位の大企業

2021年に「三菱UFJリース」と「日立キャピタル」が合併し、国内リース業界2位の大企業になりました。三菱UFJ銀行による資金調達力と、日立製作所の物流・環境事業の強みを併せ持ちます。

🥉国内3位の連続増配記録

あらゆる不況や経済危機を乗り越え、26年間も配当金を増やし続けています。積み上げてきた実績が、「減配」という不安を取り除き、今後も成長する期待を与えてくれます。

🌎グローバルな事業投資

国内の設備リースだけでなく、世界規模のインフラ・資産ビジネスに強みを持っています。

- 航空機や海上コンテナのリース

- 自社で運営する再生可能エネルギーの発電事業

- 物流施設などの不動産開発

特定の地域や事業に依存せずリスクを分散しており、安定して利益を出す収益基盤を築いています。

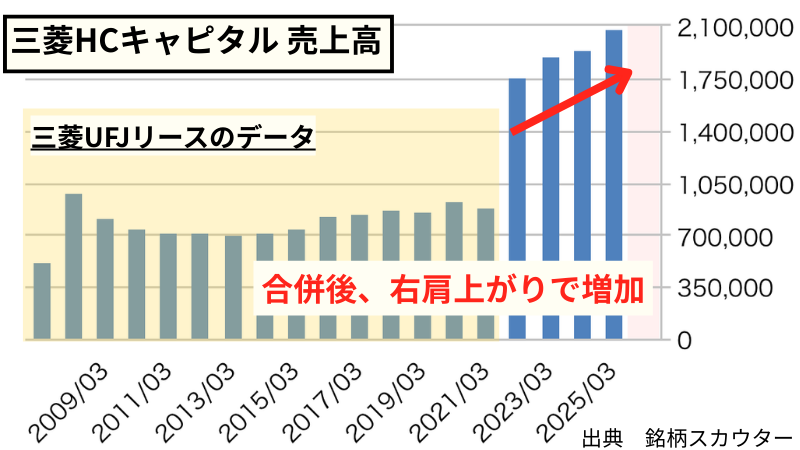

売上高○:過去最高売上高を更新

🔍売上高のポイントを確認(タップでひらく)

売上高は、企業の成長性を示す指標であり、事業投資および配当金の源泉です。株価および配当金の成長性を判断する上で、安定した売上の成長が重要。

- ◎:長期で連続した綺麗な右肩上がり

- ○:長期で右肩上がり

- ×:成長していないor減少傾向

売上高 2兆908億円(2025年3月期)

2021年の合併により、2022年以降の売上高が倍増しています。合併後の4年間は、右肩上がりで売上高が増加。2025年は過去最高売上高の2兆908億円を更新しています。

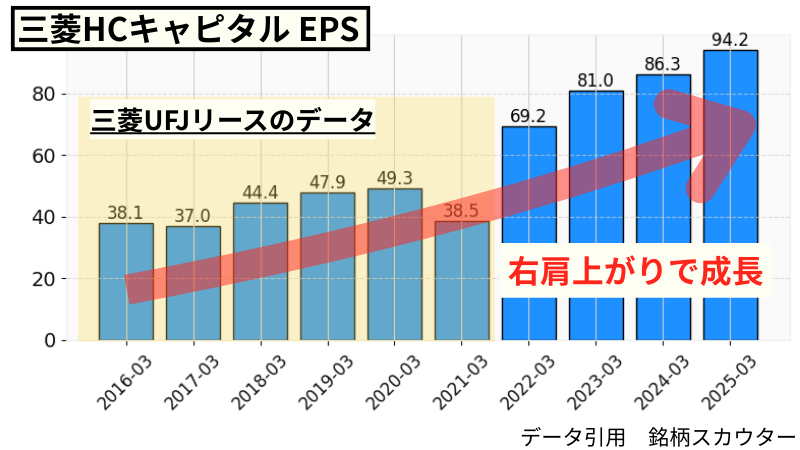

EPS◎:右肩上がりで綺麗に成長

🔍EPSのポイントを確認(タップでひらく)

EPS=純利益÷発行済み株式数

1株あたりの利益を示す指標。

企業の使命は、EPSを成長させることです。事業投資などで純利益が下がると、一時的にEPSも下がります。EPSの成長は増配期待につながるため、長期での増加傾向が重要。

- ◎:一時的な上下があっても増加傾向

- ○:横ばいで推移

- ×:減少傾向

EPS 94.2円(2025年3月)

長期では綺麗な右肩上がりで成長しています。2021年は減少しましたが、翌年には回復。EPSが成長していれば、今後も増配の継続が期待できます。

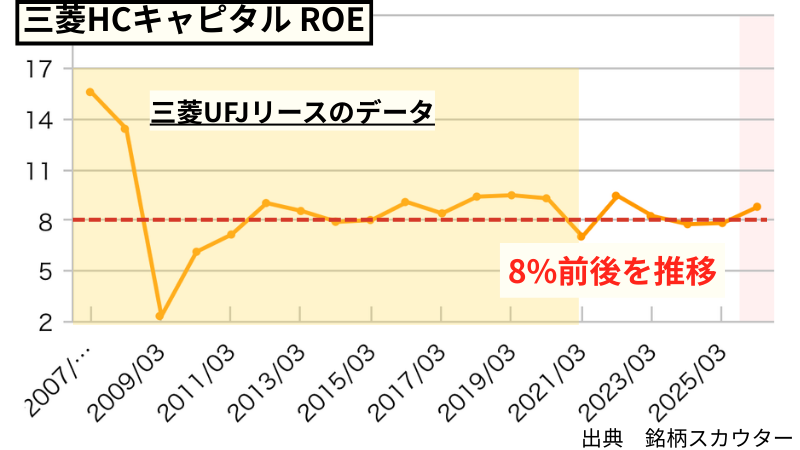

ROE×:中期経営計画で10%目標

🔍ROEのポイントを確認(タップでひらく)

ROE=純利益÷自己資本×100

自己資本をいかに効率的に使って利益を出しているかを示す指標。

ROEが高いほど「収益性」の高い企業と言え、日本企業のROEは平均的に8〜9%程度となります。一方、自己資本が少ない(=借金過多)ため、ROEが競合よりも高い場合に注意。

- ◎:12%以上

- ○:10%以上

- △:8%以上

- ×:8%未満

ROE 7.78%(2025年3月)

基準値である8%の前後を長期的に上げ下げしています。安定して8%を超え続けてくれると、配当金の成長性と連続増配の継続性に安心感が出ます。

中期経営計画では2026年3月にROE10%にする目標を掲げています。しかし、目標に届かない見込みであり、引き続き継続努力となっています(統合報告書2025)

目標の10%を達成できるか、引き続き注視します。

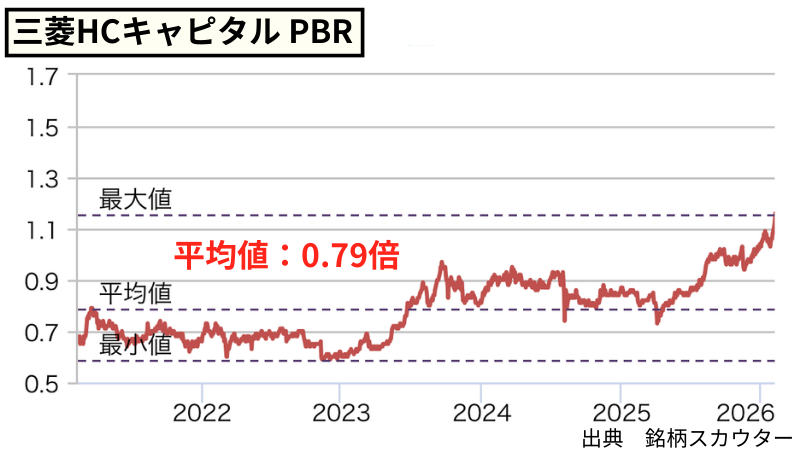

PBR○:2025年に1倍超えの1.11倍

🔍PBRのポイントを確認(タップでひらく)

PBR=株価÷1株あたりの純資産

企業の保有する純資産に対して、株価の割安さを示す指標。

PBR1倍以下は、企業の純資産に対して企業価値が低い状態(例:1万円の入った財布が、1万円以下で売られている状態)。PBRが高い場合でも、企業評価として問題はない。

東証はPBR1倍以下の企業に改善策を要請している(日本経済新聞)。そのため、1倍以下の企業は、企業価値を上げるために増配や自社株買いが期待できます。

- ◎:1倍以下

- ○:1〜1.3倍

- △:1.3倍より上

PBR 1.11倍

2025年の後半に1倍を超えました。まだ割安感が残っており、株主還元に期待ができます。

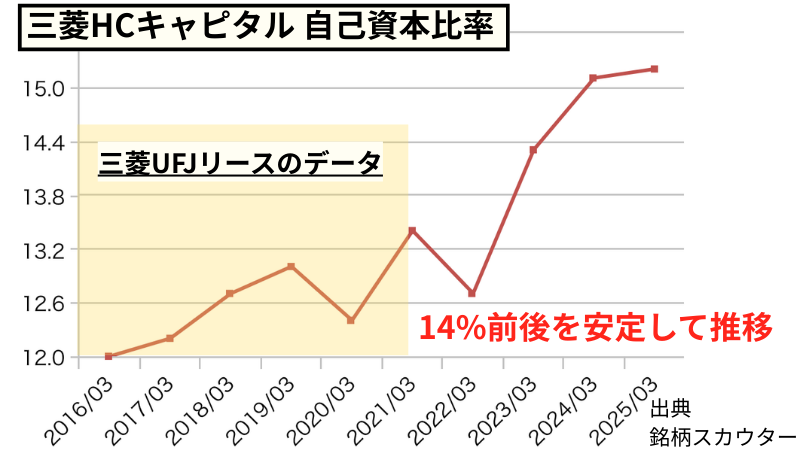

自己資本比率×:15.2%リース特有の低さ

🔍自己資本比率のポイントを確認(タップでひらく)

自己資本比率=純資産÷総資産×100

企業の「財務健全性」を示す指標。

自己資本比率が高いほど借金が少なく倒産リスクが低いため、不況時でも配当を維持しやすい安定性があります。大規模な事業投資により一時的に借金が多くなることがあるため、傾向も合わせて確認することが重要。

- ◎:60%以上

- ○:30%以上

- △:20%以上

- ×:20%未満

自己資本比率 15.2%(2025年3月)

基準を下回る自己資本比率を継続しています。リース業は事業の構造上、自己資本比率が低くなる傾向があります。

- 三菱HCキャピタル:15.2%

- オリックス:24.2%

- 芙蓉総合リース:13.3%

三菱HCキャピタルの15.2%は、芙蓉総合リースと比べると同程度です。しかし、1番の競合である最大手のオリックスと比べると見劣りします。

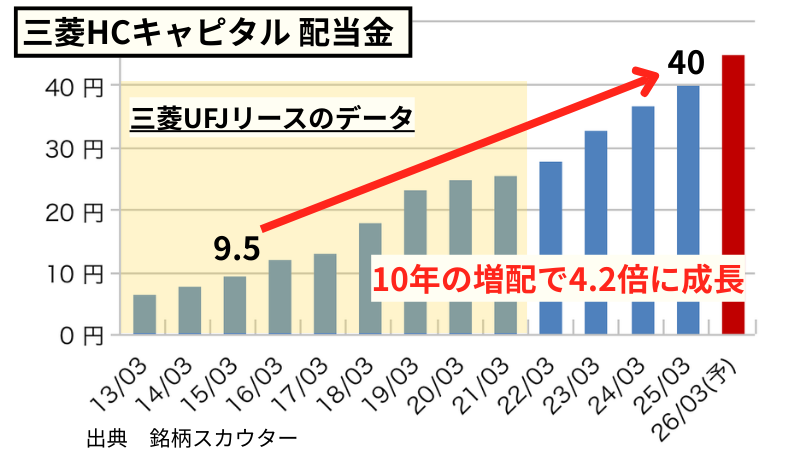

配当金◎:国内3位の26期連続増配

🔍配当金のポイントを確認(タップでひらく)

配当金は、配当株投資における最終目標。

長期で安定的に成長している企業を厳選。原則、過去に減配や無配転落をしていない企業を選びます。ただし、世界的な経済ショック(コロナショックなど)により、短年のみ減配している企業は、よく分析して判断します。

- ◎:安定的、連続的な増配傾向

- ○:断続的に長期で増配傾向

- ×:減配or無配実績がある

1株配当金 40円(2025年3月)

理想的な右肩上がりで成長しています。3番目に長い26期連続増配記録(連続増配ランキング)を持ちながら、10年で4.2倍に増配している成長力が魅力です。

🔍10年平均増配率(CAGR)

増配率を計算した結果、CAGRは15.7%でした。

▼CAGRの計算式

15.7%=(40円÷9.5円)(1÷10年)−1

増配率の計算とポートフォリオの運用について、こちらで解説。

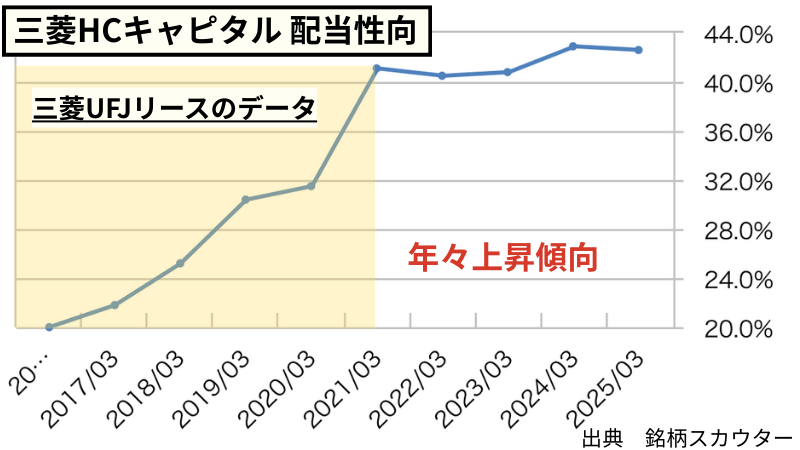

配当性向○:合併から40%を維持

🔍配当性向のポイントを確認(タップでひらく)

配当性向=配当金の支払い総額÷純利益×100

配当金の継続可能性を示す指標。

減配することなく継続が可能か、増配する余力が残っているかを判断します。配当性向100%で利益の全てを配当金に当てている状態、100%以上で借金or貯金から支払っている状態です。

- ◎:30%以下

- ○:50%未満

- ×:50%以上

配当性向 42.5%(2025年3月)

利益の範囲で無理のない株主還元をおこなっています。合併後は配当性向40%程度で推移しています。これは配当方針の配当性向40%を維持しているためです。

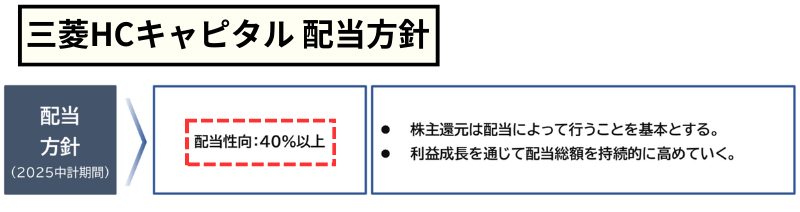

配当方針○:配当性向40%以上

🔍配当方針のポイント(タップでひらく)

企業と株主の約束であり、企業の還元姿勢を確認します。IR資料をチェックし、意味のある配当方針を掲げていることが重要です。配当金の維持や成長に関連した方針を評価し、「安定的な配当を継続する」といったお気持ち表明の方針は評価しません。

- ◎:累進配当制度やDOE制度など

- ○:配当性向を目標にしている

- ×:明確な配当方針がない

配当性向40%以上

配当性向40%以上を目安に、利益成長を通じて増配する方針です。連続増配の実績から実質的な累進配当と言えますが、方針として累進配当や連続増配は掲げていません。

2021年3月期のようにEPSが下がる場面で、配当金と配当性向がどうなるか注意が必要です。

連続増配記録から簡単に減配はしないと思いますが、要注意です

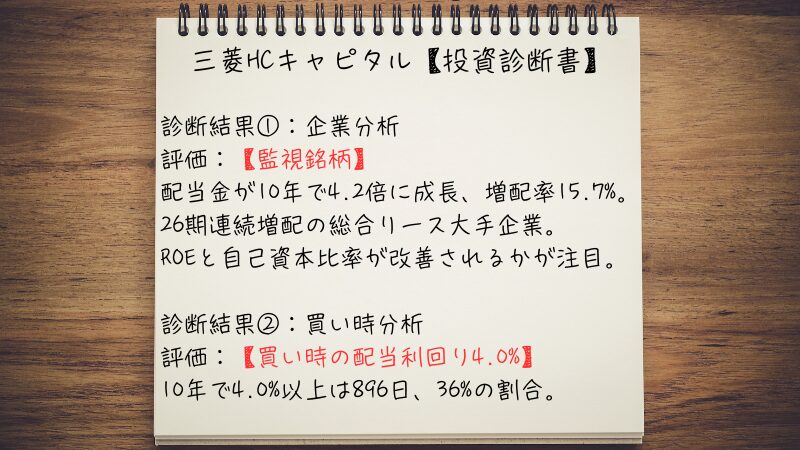

結論、三菱HCキャピタルは監視銘柄

企業分析を確認(タップでひらく)

| 項目 | 評価 | 内容 |

|---|---|---|

| 業種 | 景気敏感 | その他金融業 (リース) |

| 売上高 | 右肩上がり | 合併後、右肩上がりで増加 |

EPS | 右肩上がり | 右肩上がりで成長 |

| ROE | 7.78% | 8%前後で推移 中経10%目標 |

| PBR | 1.11倍 | 25年から1倍超 割安感あり |

| 自己資本比率 | 15.2% | リース業特有の低さ |

| 配当金 | 右肩上がり | 26期連続増配 増配率15.7% |

| 配当性向 | 42.5% | 配当方針より40%以上を維持 |

| 配当方針 | 良 | 配当性向40%以上 |

ROEと自己資本比率が基準を下回るため、「監視銘柄」として注視しています。しかし、国内3番目の26期連続増配実績と10年で4.2倍に増配した成長力が、非常に魅力的です

まずは「サブ銘柄として少額から保有」しつつ、銘柄スカウターに登録して業績の改善をじっくり待つのがおすすめの付き合い方です。

⚠️投資における懸念点

一方で以下のリスクには注意が必要です。

- 景気敏感株である:不況時には株価が大きく下がります。

- 金利上昇の影響:調達コスト増のリスクがあります。

- 海外事業リスク: グローバル展開しているため、世界情勢や為替の影響を受けやすい。

- 優良企業を見つける企業分析は、【銘柄スカウター】で効率的になります。銘柄スカウターの使い方は、下記の記事で解説しています。

【オススメ】使うだけで100万得する!マネックス証券の銘柄スカウター使い方10選

三菱HCキャピタルの買い時分析

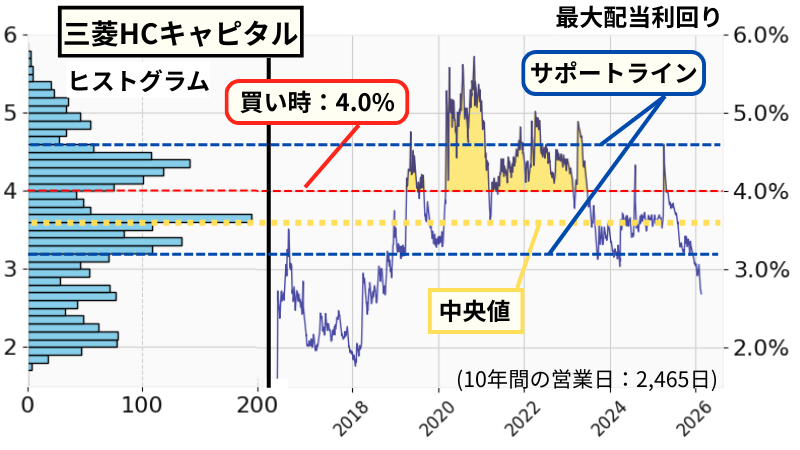

高値掴みを避けるため、過去の配当利回りから三菱HCキャピタルの買い時を見極めます。

- 買い時の分析

- 10年間の配当利回りをPythonで分析し、「買い時で購入できる日は過去に何日あったか?」を統計的に評価します。

- 暴落時の分析

- 暴落時における株価の最安値から、市場がパニックに陥っているときの「最大配当利回り」を確認します。

- 銘柄スカウターを使った買い時分析と暴落時の分析について、詳細をこちらで解説しています。

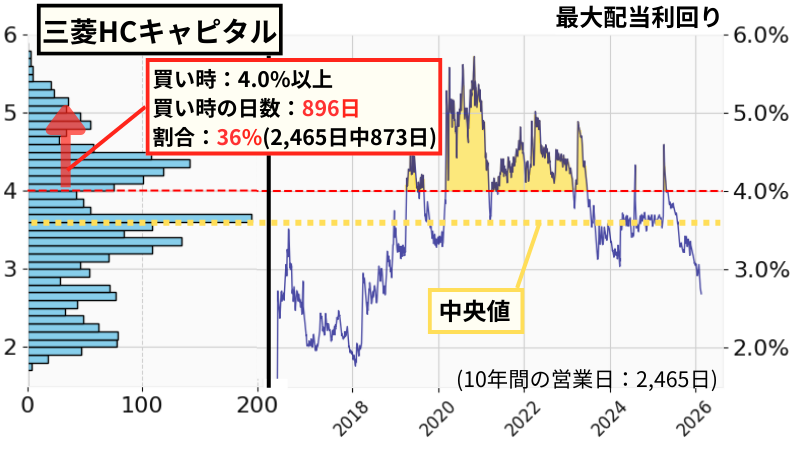

配当利回り4.0%が買い時

10年間で営業日は2,465日ありました。配当利回りの中央値は3.6%です。

ヒストグラムと利回りのグラフからサポートラインを設定します。

📉三菱HCキャピタルのサポートライン

- 4.6%

- 4.0%

- 3.2%(中央値以下)

「サポートラインで購入できた日数は、何日あったか?」を確認して買い時を決めます。

- サポートライン 4.6% ×

- 購入できた日数:293日

10年間(2,465日)で、12%の営業日数

→12%しかないタイミングを待つのは機会損失 - サポートライン 4.0% ○

- 購入できた日数:896日

10年間(2,465日)で、36.4%の営業日数

→買い時と判断 - サポートライン 3.2% ×

- 購入できた日数:1,672日

10年間(2,465日)で、67.8%の営業日数

→50%以上あるタイミングは高値掴み

最大で配当利回り5.3%まで暴落

暴落時につけた株価の最安値から、最大利回りを計算します。暴落の基準として、サーキットブレーカーが発動したときの最大利回りを確認します。

- 新型コロナウイルスによるショック

- 最大利回り:5.3%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:4.3%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:4.6%(2025年4月)

買い時の株価は1,125円

分析した配当利回りから、三菱HCキャピタルにおける購入タイミングの株価を計算します。2025年度の予定配当金1株あたり45円を使用します。

- 買い時 4.0%

- 配当45円、利回り4.0% → 株価1,125円

- 暴落時の最大利回り 5.3%

- 配当45円、利回り5.3% → 株価849円

暴落時には最大849円まで下がる覚悟を持ち、買い時の株価1,125円まで下落したときに購入します。

三菱HCキャピタルの競合比較

競合のオリックス・芙蓉総合リースと比較し、リース業における投資方針を考えます。

競合比較を確認(タップでひらく)

| 項目 | 三菱HCキャピタル | オリックス | 芙蓉総合リース |

|---|---|---|---|

| 概要 | 8593 プライム | 8591 プライム | 8411 プライム |

| 売上高 | 右肩上がり | 右肩上がり | 右肩上がり |

| EPS | 右肩上がり | 右肩上がり | 右肩上がり |

| ROE | 7.78% | 8.76% | 9.98% |

| PBR | 1.11倍 | 1.24倍 | 0.84倍 |

| 自己資本比率 | 15.2% | 24.2% | 13.3% |

| 配当金の推移 | 連続増配26年 | 非減配14年 | 連続増配20年 |

| 配当性向 | 42.5% | 39.0% | 30.2% |

| 配当方針 | 配当性向40%以上 | 配当性向39%、累進配当 | 配当性向向上 配当性向30% |

3社を比較すると、各社の特徴が見えてきます。

- 三菱HCキャピタル:実績重視の人向け

- 26連続増配の実績は魅力。ただし財務面と収益性に注意が必要。

- オリックス:バランス重視の人向け

- 安定した財務と累進配当。主力銘柄として長期で持ち続けられる“攻守バランス型”。

【オリックス】配当利回り3.8%は買い時?増配率12.8%の実力 - 芙蓉総合リース:成長力重視の人向け

- 10年増配率19%で競合TOP。財務面に注意が必要、かつ収益性の減少傾向が懸念。

【芙蓉総合リース】配当金はまだ増える?競合1位の増配率と買い時を分析

私はオリックスをメインにし、2社をサブとして保有しています。

よくある質問

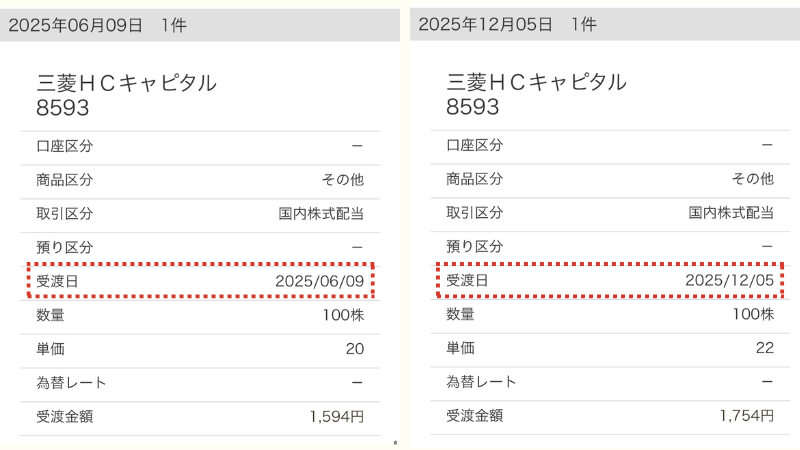

Q1.配当金はいつ振り込まれる?(権利確定日はいつ?)

A. 権利確定日は「3月と9月の末日」、その3ヶ月後の「6月と12月に入金」となります。

入金履歴を確認したところ、6月9日と12月5日に入金されていました。 配当金を受け取るには、権利確定日の2営業日前に株を保有する必要があります。

マネックスアプリを使用すると、入金の管理が簡単に行えます。

Q2.今後の株価、将来性はありますか?

A.今後の株価はわかりませんが、積極的に事業投資をしている「水素・EV・再生可能エネルギー・物流」が注目ポイントです。

欧州の再エネ企業への出資や物流会社の完全子会社化などを進めており、2026年3月期には過去最高の純利益1,600億円を目標に掲げています。

Q3.今は買い時ですか?

A. 過去の統計から「配当利回り4.0%以上、株価1,125円」がひとつ目安です。

過去1年の株価を見ると、1,125円以下になるタイミングはありました。直近は1,125円の株価になっています。

買い時を逃さないためには、マネックストレーダーのアラート機能が便利です。

様子を伺い、チャンスがあれば少額で保有

今回の分析をまとめます。

【📝投資判断】

ROEと自己資本比率が基準を下回るため「監視銘柄」として分類。サブ銘柄として少額から保有し、ROEと自己資本比率が改善されるか注視します。

【⏳買い時】

配当利回り4.0%以上(株価1,125円以下)が目安。

【👍魅力的なポイント】

- 26期連続増配と増配率15.7%の還元実績

- 三菱UFJと日立グループの強固な基盤

- 航空機リースや再エネ事業など、世界で稼ぐ収益構造

【⚠️注意すべきポイント】

- リース業特有の自己資本比率の低さ

- 景気敏感業種であること

- 金利上昇による調達コスト増加

今回のような詳細な企業分析は、難しく感じるかもしれません。しかし、適切なツールを使えば、誰でもスマホ1台10分で優良企業を見つけ出すことができます。

この記事の分析も、マネックス証券の「銘柄スカウター」を活用しています。無料で使える強力なツールなので、ぜひ使い方をマスターしてみてください。

次の優良企業を見つけるのは、あなた自身です。

- ⚠️当サイトは、情報提供が目的であり特定銘柄を推奨しておりません。投資判断は、自己責任でお願いします。

【オススメ】使うだけで100万得する!マネックス証券の銘柄スカウター使い方10選

【補足】連続増配株ランキング ベスト20

連続増配を続けている企業をランキングで20社紹介します(2025年9月1日時点)。

| 順位 | 連続増配年数 | 企業名 | 業種 | 事業内容 |

| 1位 | 35年 | 花王 | 化学 | 「ビオレ」や「アタック」など、日用品や化粧品の製造販売 |

| 2位 | 27年 | SPK | 卸売 | 自動車の修理や車検で使用する部品の販売 |

| 3位 | 26年 | 三菱HCキャピタル | その他金融 | 企業向けに機械や設備を貸し出す(リース)会社 |

| 4位 | 25年 | 小林製薬 | 医薬品 | 「熱さまシート」など、医薬品や日用品を開発・販売 |

| 4位 | 25年 | ユー・エス・エス | 小売 | 中古車を業者間で売買するためのオークション会場を運営 |

| 4位 | 25年 | リコーリース | その他金融 | コピー機など事務機器を中心にリースや融資を行う |

| 7位 | 23年 | ユニ・チャーム | 化学 | 「ムーニー」や「シルコット」など、おむつや生理用品の製造販売 |

| 7位 | 23年 | リンナイ | 金属製品 | 給湯器やコンロなど、ガスを使った生活機器の製造 |

| 7位 | 23年 | KDDI | 情報・通信 | 「au」ブランドで携帯電話サービスを提供する大手通信会社 |

| 7位 | 23年 | 沖縄セルラー電話 | 情報・通信 | 沖縄県で「au」ブランドの携帯電話サービスを提供する会社 |

| 7位 | 23年 | サンドラッグ | 小売 | 医薬品や化粧品を販売するドラッグストアチェーン |

| 12位 | 22年 | サンエー | 小売 | 沖縄県でスーパーやレストラン、衣料品店などを展開 |

| 12位 | 22年 | パン・パシフィック・インターナショナルホールディングス | 小売 | 「ドン・キホーテ」などのディスカウントストアを運営 |

| 14位 | 21年 | ロート製薬 | 医薬品 | 「ロートZi:」などの目薬や、「肌ラボ」などの化粧品の製造販売 |

| 14位 | 21年 | 栗田工業 | 機械 | 工場などで使われる水をきれいにする装置や薬品の製造販売 |

| 14位 | 21年 | 高速 | 卸売 | 食品工場で使うトレーやラップなどの包装資材の販売 |

| 14位 | 21年 | ニトリホールディングス | 小売 | 家具やインテリア用品の販売 |

| 18位 | 20年 | プラネット | 情報・通信 | 日用品メーカーと卸売業者の間で受発注データをやり取りするシステムを提供 |

| 18位 | 20年 | 芙蓉総合リース | その他金融 | 企業向けに様々な設備や不動産などを貸し出す(リース)会社 |

| 18位 | 20年 | みずほリース | その他金融 | 企業向けに機械や情報機器などを貸し出す(リース)会社 |

引用 「連続増配ランキング ベスト20」ダイヤモンド・ザイ