広告|サイト内にPRを含みます。

この記事の結論

半導体関連株を銘柄スカウターで絞り込み、配当投資に適した3社を厳選。

- 日本特殊陶業(5334)

- ADEKA(4401)

- 高砂熱学工業(1969)

※2026年5月15日のデータでスクリーニング

- AIブームで盛り上がる半導体株、配当でも狙えないの?

- 半導体企業を買ってみたいけど株価が高すぎ…

- 配当目当てで買うべき半導体関連の優良企業はどこ?

会社の先輩から「半導体関連株で配当が狙える銘柄はないかな?」と相談を受けました。

AIブームで半導体銘柄の株価が上昇しており、配当利回りは低下しています。

今のブームに乗っかって雰囲気で購入した先で、待っているのは「高値掴み」です。

ブームが去って株価が下がれば含み損⤵️

配当金を受け取ってもトータルで損💦

投資としての失敗パターンになりかねません。

この記事では、半導体関連株での優良企業の見つけ方と高値掴みを避ける買い時について解説します。

5つの足切り条件と銘柄スカウターのスクリーニングから、優良企業3社を厳選。過去10年の配当利回りから、統計分析にもとづく買い時を紹介します。

この記事を読むことで、次のことがわかります。

- 配当金と半導体関連株の特徴

- 銘柄スカウターを使った銘柄選びの方法

- 半導体関連株3社の特徴と買い時の目安

▼ゆずのプロフィール

配当株投資における半導体関連株とは

半導体関連株は、AIブームの恩恵を受けて投資資金が集中しています。

半導体は「景気敏感な業種」です。半導体業界には「シリコンサイクル」と呼ばれる独特の景気循環があります。

他の業種と比較しても、配当金が安定しない特徴があります。配当金を安定させるためには、以下の視点を持つことが大切です。

- 事業の分散:半導体以外の事業があり、業績のバランスが取れているか

- 配当方針:DOE(株主資本配当率)や累進配当など明確な方針があるか

- 配当性向:利益に対して、配当金を出せる余裕があるか

半導体関連企業の種類

半導体関連企業は、サプライチェーン上の役割で大きく5つに分類されます。それぞれビジネスモデルが異なるため、配当方針にも違いがあります。

📱半導体メーカー

半導体メーカーは、半導体そのもの(チップ)を設計・製造する企業です。

日本企業は車載マイコンやパワー半導体、メモリの分野で強みを持っています。

半導体の市況変動を、最も直接的に受ける立ち位置です。業績の波が大きく、減配のリスクも相対的に高い分野といえます。AIブームで株価が上昇し、配当利回りは低水準の銘柄が中心です。

- キオクシア(285A):NANDフラッシュメモリで世界2位

- ローム(6963):パワー半導体・アナログ半導体に強み

- ソシオネクスト(6526):SoC設計に特化したファブレス企業

🏭半導体製造装置

半導体を作るための機械(露光装置・検査装置・洗浄装置など)を製造する企業です。

日本企業は世界シェアの高い分野が多く、グローバルで存在感を持っています。

半導体メーカーの設備投資サイクルに左右され、業績の変動が大きいです。AIブームで株価が上昇し、配当利回りは2%未満が中心となっています。

- 東京エレクトロン(8035):成膜・エッチング装置で世界トップクラス

- アドバンテスト(6857):半導体検査装置で世界首位

- レーザーテック(6920):EUV検査装置で世界唯一の地位

🧪半導体材料

半導体を作る過程で使われる素材(シリコンウェハー・薬液・ガスなど)を提供する企業です。

消費型のビジネスのため、半導体の生産量に比例して需要が発生します。

装置メーカーよりは業績の波が小さいですが、市況変動の影響は受けます。事業を多角化している企業は、安定性が高いことが特徴です。

- 信越化学(4063):シリコンウェハー世界トップシェア

- SUMCO(3436):シリコンウェハー世界2位

- ADEKA(4401):半導体プロセス材料、樹脂添加剤

🔩半導体部品

半導体製造装置に組み込まれる、精密部品を製造する企業です。

セラミックスや金属加工など、独自の素材技術を強みとする企業が多い分野です。

半導体以外にも事業展開している企業も多くあります。事業の分散ができている分、業績の安定性が比較的高いことが特徴。

- 村田製作所(6981):積層セラミックコンデンサで世界トップ

- 日本特殊陶業(5334):精密セラミックス部品

- イビデン(4062):半導体パッケージ基板で世界トップ

🏗️工場インフラ

半導体工場、または工場の運営に必要な設備を提供する企業です。

クリーンルームの空調・電気・配管など、目に見えにくいインフラを担います。半導体価格の変動より「設備投資サイクル」に業績が連動するのが特徴。

半導体不況の直撃を受けにくく、配当投資との相性が比較的良い分野です。

- 高砂熱学工業(1969):産業空調で国内最大手

- 朝日工業社(1975):半導体・医薬品向け空調に強み

- 三機工業(1961):総合設備工事大手

注目度が高いのは「製造装置」と「材料」です。一方で、配当投資の観点では「部品」や「工場インフラ」に有望な選択肢が眠っているケースもあります。

半導体関連株は配当金との相性が悪い

「配当金を安定して生み出し、配当金も企業自体も成長していく優良企業」を買い集めることが成功の鍵です。

そのためには、分析による企業の選別が重要です。

成長性・収益性・財務健全性・配当の持続性の観点から、最低限必要な基準を決めています。

【5つの足切り条件】

- ROE 8%以上(収益性)

- 自己資本比率 20%以上(財務健全性)

- 配当性向 50%以下(持続性)

- 配当利回り 2%以上(最低限のリターン)

- 売上高成長率 0%以上(成長性)

半導体業界には、配当投資にとって不利な構造的特徴があります。

- AIブームで株価が高騰

→投資目的である配当金の利回りが低い - 景気敏感で業績の波が大きい

→配当金が安定せず、減配が多い - 巨額の設備投資と研究開発が必要

→配当金の成長率が低い

実際に、有名な半導体関連企業に足切り条件を当てはめてみました。結果は下表のとおりで、7社すべてが配当利回り2%の壁を越えられません。

| 項目 | 東京エレクトロン | アドバンテスト | 信越化学 | SUMCO | レーザーテック | キオクシア | ディスコ |

|---|---|---|---|---|---|---|---|

| 収益性 ROE 8%以上 | 29.56% | 57.65% | 10.41% | -2.01% | 46.88% | 51.91% | 25.15% |

| 財務健全性 自己資本比率 20%以上 | 71.5% | 67.9% | 78.7% | 51.3% | 63.7% | 37.9% | 78.9% |

| 配当金の持続性 配当性向 50%以下 | 50.1% | 11.5% | 41.9% | 数値なし 赤字のため | 35.1% | 数値なし 無配のため | 40.4% |

| 最低限のリターン 配当利回り 2%以上 | 1.25% | 0.22% | 1.49% | 0.65% | 0.86% | 0% | 0.78% |

| 成長性 売上高成長率 0%以上 | 13.9% | 21.4% | 7.2% | 5.6% | 32.4% | 実績なし | 13.1% |

※2026年5月15日時点

結果は表のとおりです。現在話題の半導体関連企業には、配当株投資に適した銘柄が見当たりません。

👤「では、半導体関連企業で配当金は諦めた方がいい❓」

答えはノーです。

条件を絞って探せばちゃんと優良企業が見つかります。

半導体業界での優良企業の見つけ方

マネックス証券の「銘柄スカウター」を使って、優良企業を見つけます。

5つの足切り条件にキーワード検索を組み合わせることで、効率的に絞り込みが可能です。

銘柄スカウターで17社厳選

5つの足切り条件に【半導体製造/半導体部品/半導体材料】のキーワードで絞り込みを行いました。

キーワードは企業概要または取扱商品の文章から検索されます。主要な取引先の記載があるため、関連企業の検索ができます。

絞り込み結果、半導体に関連する優良企業の候補として17社をリストアップできました。

銘柄スカウターは、マネックス証券の口座があれば誰でも無料で使えます。上場企業4,000社からの絞り込みが数秒で完了します。

銘柄スカウターの使い方は、下記の記事で解説しています。

厳選3社の足切り条件を比較

17社の中から業績や配当方針を精査し、さらに3社へ厳選しました。

日本特殊陶業・ADEKA・高砂熱学工業の3社は、すべての足切り条件をバランスよくクリアしています。

| 項目 | 日本特殊陶業 | ADEKA | 高砂熱学工業 |

|---|---|---|---|

| 収益性 ROE 8%以上 | 15.66% | 9.13% | 19.19% |

| 財務健全性 自己資本比率 20%以上 | 62.8% | 56.0% | 55.0% |

| 配当金の持続性 配当性向 50%以下 | 35.9% | 40.3% | 40.2% |

| 最低限のリターン 配当利回り 2%以上 | 2.17% | 2.91% | 2.72% |

| 成長性 売上高成長率 0%以上 | 6.7% | 6.5% | 5.4% |

※2026年5月15日

注目すべき点は、3社の業種がそれぞれ「ガラス土石」「化学」「建設」となることです。

3社とも半導体に特化しておらず、事業を多角化しています。事業の分散により、業績と配当金が安定しやすい構造です。

日本特殊陶業・ADEKA・高砂熱学工業の解説

3社の企業分析をまとめました。業績・財務・配当方針のいずれも、配当株として水準を満たす内容です。

| 項目 | 日本特殊陶業 | ADEKA | 高砂熱学工業 |

|---|---|---|---|

| 概要 | セラミックス総合メーカー | 中間素材メーカー | 空調設備工事の国内最大手 |

| 売上高 | きれいな右肩上がり | きれいな右肩上がり | 右肩上がり |

| EPS | 長期的に成長 | 長期的に成長 | 長期的に成長 |

| ROE | 15.66% | 9.13% | 19.19% |

| PBR | 2.48倍 | 1.29倍 | 2.82倍 |

| 自己資本比率 | 62.8% | 56.0% | 55.0% |

| 配当金 | 過去に減配あり | きれいに増配 | 連続増配 |

| 配当性向 | 35.9% | 40.3% | 40.2% |

| 配当方針 | DOE4%を下限 配当性向10%を上乗せ | 配当性向40% | 配当性向40% 累進配当 |

※2026年5月15日

各社の事業内容と買い時を順に見ていきます。買い時は、過去の配当利回りから分析を行い見極めます。

- ⏳買い時の分析

- 過去10年間の配当利回りから、1日毎の最大利回りをカウントしてヒストグラムを作成。「買い時で購入できる日は過去に何日あったか?」を統計的に評価します。

- 📉暴落時の分析

- サーキットブレーカー発動時における株価の最安値から、市場がパニックに陥っているときの「最大配当利回り」を確認します。

企業分析の方法と基準はこちらで、買い時分析の詳細はこちらで解説しています。

日本特殊陶業の分析

日本特殊陶業は、スパークプラグと排気センサで世界シェアNo.1のセラミックス総合メーカーです。

長年培ったセラミックス技術を活かし、事業の多角化を進めています。

高耐熱・高絶縁の精密セラミックス部品を半導体製造装置向けに提供しています。

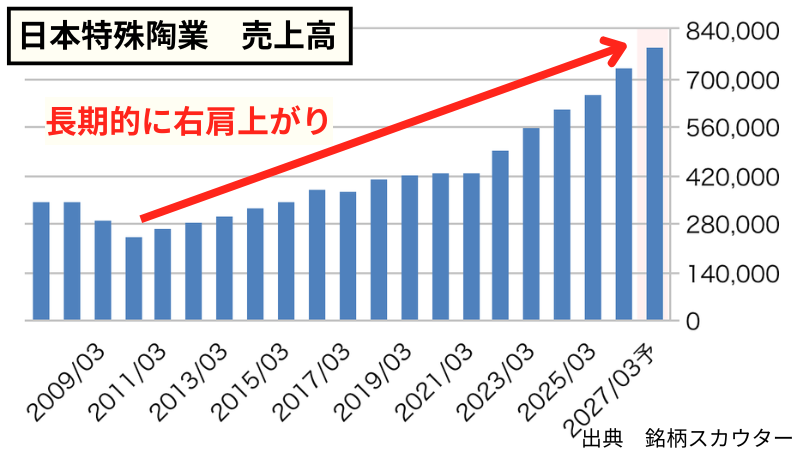

5期連続で過去最高売上を更新中

5期連続で過去最高売上を更新中で、収益基盤は強固です。売上の8割は自動車関連が占めるため、半導体不況の直撃を受けにくい構造。業績の分散ができている点が、配当株として大きな強みになります。

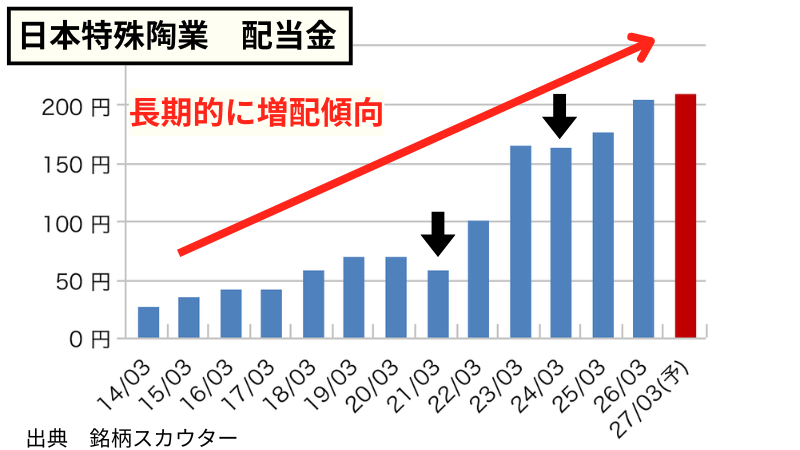

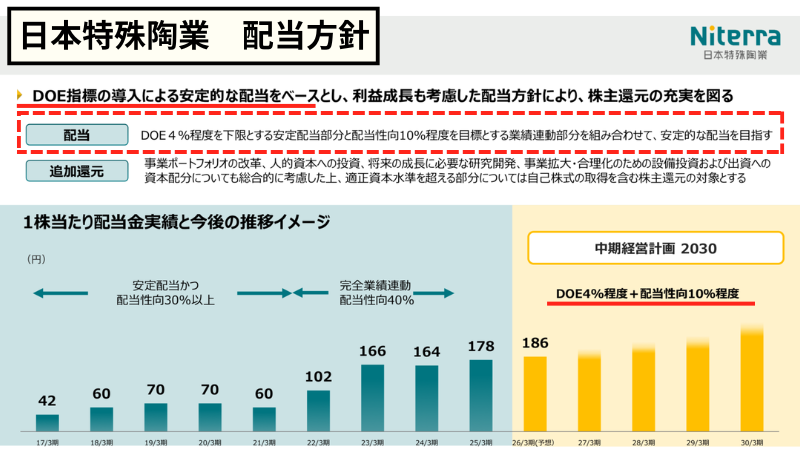

10年で約5倍に増配、DOE4%の下限方針

10年で配当金は42円から210円へ、約5倍に成長しました。ただし、2021年と2024年に減配の実績があります。連続増配ではない点は、念のため認識しておきましょう。

しかし、2025年からDOE4%を下限とする方針へ改定し、安定重視の姿勢を打ち出しました。そこに配当性向10%を上乗せする、下限保証+業績連動のハイブリッド方式です。

半導体関連の恩恵を受けつつ、配当金の下限があるため、落ち着いて長期保有できる銘柄になります。

日本特殊陶業は配当利回り3.8%が買い時

過去10年の配当利回りから、買い時の利回りと暴落時の利回りを分析しました。

▼日本特殊陶業の買い時の分析

買い時:配当利回り3.8%

購入できた日数:699日

10年間(2,246日)で、上位31%の日数

配当利回りの推移と日数ヒストグラム

▼ 買い時の基準利回りを調整できます

🔴 機会損失(〜20%)

🟢 買い時(30〜40%)

🔵 高値掴み(50%〜)

🟡 基準以上の期間

分析日数:10年間–日

▼日本特殊陶業の暴落時の分析

- 新型コロナウイルスによるショック

- 最大利回り:5.6%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:5.0%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:4.8%(2025年4月)

株価の上昇から、直近は高値掴みのリスクがあります。

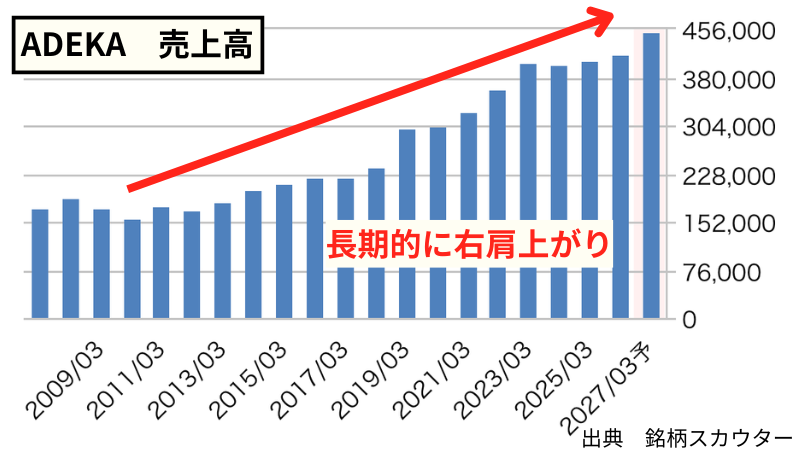

ADEKAの分析

ADEKAは、樹脂添加剤で世界シェア50%超を持つ、化学品の中間素材メーカーです。最先端プロセスに使用されるHigh-k材料など、半導体プロセス材料を製造しています。

従業員の3割が研究員という技術集団で、独自の有機合成技術が強みです。

10年で約2倍に売上高が成長

売上高は右肩上がりで、10年で約2倍に成長しました。化学・食品・ライフサイエンスの3事業を持つため、収益の安定性が高い点が強みです。

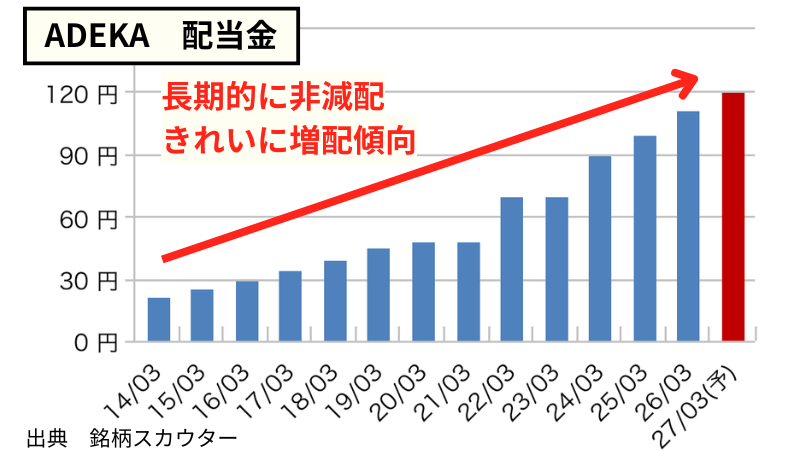

17期連続の非減配企業

17年連続で非減配という、長期にわたる実績を持っています。配当金は10年で28円から100円へ、約3.6倍に増えました。安定性と成長性を兼ね備えた銘柄です。

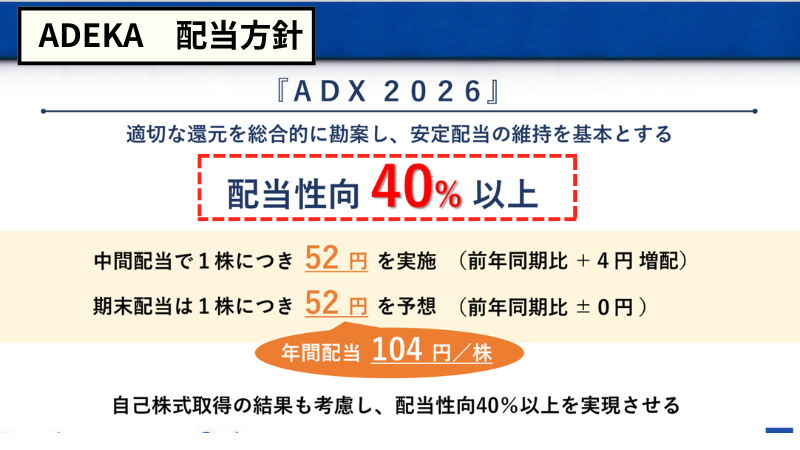

2024年に配当方針を改定し、配当性向40%以上を新たな基準としました。今後も業績の成長に比例して、増配が期待できます。

ADEKAは配当利回り2.9%が買い時

過去10年の配当利回りから、買い時の利回りと暴落時の利回りを分析しました。

▼ADEKAの買い時の分析

買い時:配当利回り2.9%

購入できた日数:820日

10年間(2,246日)で、上位37%の日数

配当利回りの推移と日数ヒストグラム

▼ 買い時の基準利回りを調整できます

🔴 機会損失(〜20%)

🟢 買い時(30〜40%)

🔵 高値掴み(50%〜)

🟡 基準以上の期間

分析日数:10年間–日

▼ADEKAの暴落時の分析

- 新型コロナウイルスによるショック

- 最大利回り:4.1%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:3.7%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:4.7%(2025年4月)

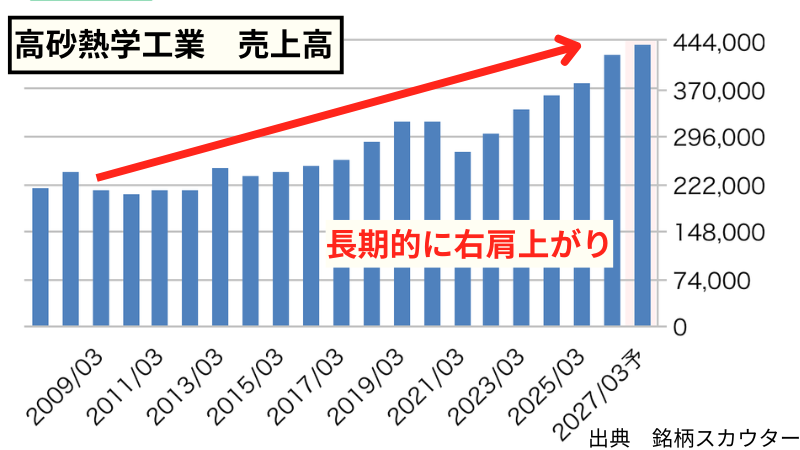

高砂熱学工業の分析

高砂熱学工業は、産業空調設備で国内最大手の建設会社です。創業100年を超える歴史を持ち、半導体工場のクリーンルーム空調で高いシェアを誇ります。半導体製造そのものではなく、「工場のインフラ」を担う立ち位置です。

5期連続で最高売上を更新、高収益

市況変動の影響を間接的に受けるため、シリコンサイクルの直撃を回避できます。売上高は5期連続で過去最高を更新中で、好調に推移しています。

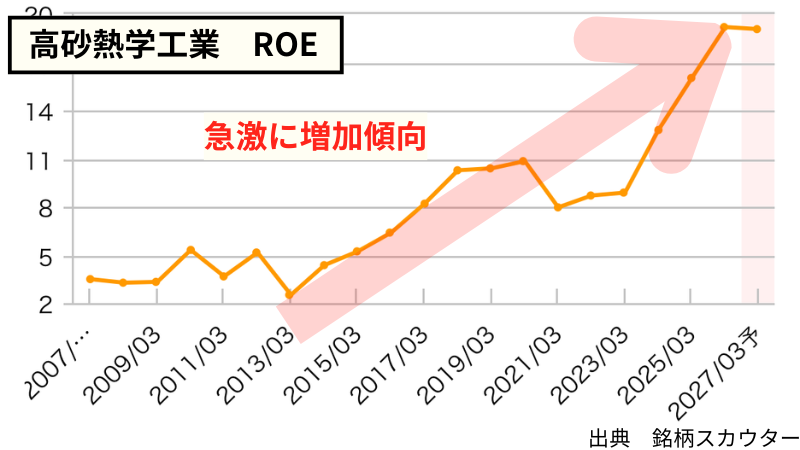

収益性の高さが特徴で、ROEは19.19%です。自己資本比率は55%と高く、負債に頼らず健全な財務のまま高い収益を上げています。

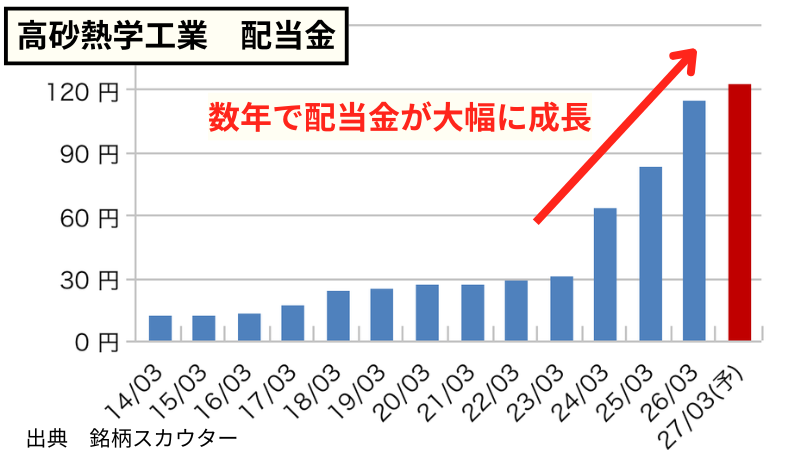

10年で約9倍に増配、累進配当方針

配当金は10年で12.5円から115円へと、約9倍に成長しました。とくに近年は連続増配で、配当額を大きく伸ばしています。

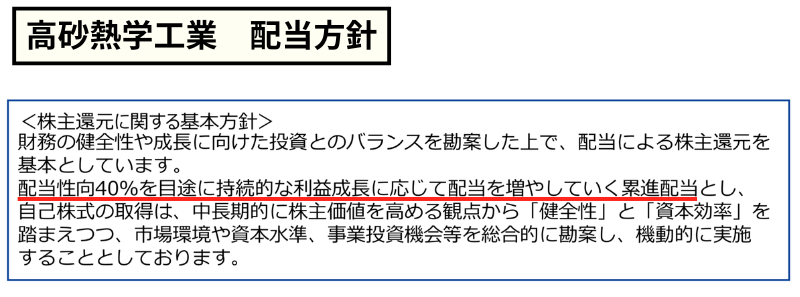

2023年からは累進配当を方針として掲げています。配当性向40%を目安にすることで、利益の成長に応じて配当金を増やす方針です。

高砂熱学工業は配当利回り2.9%が買い時

過去10年の配当利回りから、買い時の利回りと暴落時の利回りを分析しました。

▼高砂熱学工業の買い時の分析

買い時:配当利回り2.9%

購入できた日数:807日

10年間(2,246日)で、上位36%の日数

配当利回りの推移と日数ヒストグラム

▼ 買い時の基準利回りを調整できます

🔴 機会損失(〜20%)

🟢 買い時(30〜40%)

🔵 高値掴み(50%〜)

🟡 基準以上の期間

分析日数:10年間–日

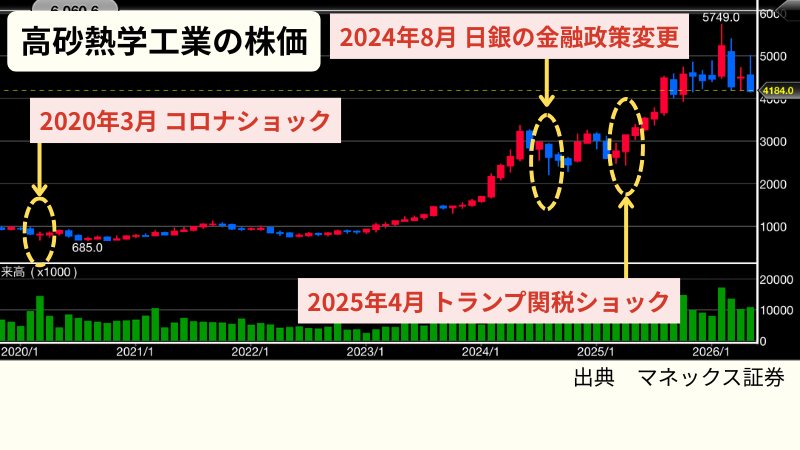

▼高砂熱学工業の暴落時の分析

- 新型コロナウイルスによるショック

- 最大利回り:3.7%(2020年3月)

- 日銀の金融政策変更によるショック

- 最大利回り:2.9%(2024年8月)

- 米国のトランプ関税によるショック

- 最大利回り:3.4%(2025年4月)

よくある質問Q&A

Q1.AI需要が落ち着いたら配当はどうなる?

3社とも半導体専業ではなく、自動車、化学・食品、一般建築など別ルートの収益源があります。また、DOEや累進配当など「減配せずに安定化」に向けた配当方針を掲げています。そのため、増配率への影響が気になりますが、影響は限定的と考えられます。

増配率の計算方法はこちらで解説しています。

Q2.半導体ETFと比較してどう?

半導体ETFには、東京エレクトロンやキオクシアといった、成長性重視の銘柄が多く含まれています。そのため、分配金の利回りが小さいETFが多いです。「安定した配当金」が目的なら、個別株が適しています。

まとめ

半導体関連株は人気のセクターですが、配当投資では銘柄の選別が欠かせません。AIブームで多くの銘柄は利回りが低く、高値掴みのリスクを抱えています。

そのなかで、日本特殊陶業・ADEKA・高砂熱学工業の3社を厳選しました。3社は「部品」「材料」「工場インフラ」と、異なる切り口で半導体に関わっています。業種も「ガラス土石」「化学」「建設」と分かれており、組み合わせれば分散にもなります。

買い時の目安は、過去10年の配当利回りから分析しました。

- 日本特殊陶業は3.8%

- ADEKAは2.9%

- 高砂熱学工業は2.9%

これは一つの基準です。現状では割高な銘柄もあるため、利回りを確認しながら、時間を分けて買い進める姿勢が現実的といえます。

⚠️本記事は情報提供を目的としており、特定銘柄を推奨するものではありません。投資判断は自己責任でお願いいたします。